A Figura abaixo não é de nossa autoria. Caso alguém conheça a quem pertence, comente abaixo para que possamos atualizar esse post.

Tanto os créditos orçamentários quanto os recursos financeiros podem ser movimentados entre unidade gestoras.

A movimentação de créditos do órgão central de orçamento para os órgãos setoriais chama-se Dotação, enquanto que a movimentação de recursos do órgão central de programação financeira para os órgãos setoriais é chamada Cota.

A movimentação de crédito entre órgãos distintos denomina-se Descentralização Externa ou Destaque.

Já a movimentação de recursos é conhecida como repasse.

A movimentação de crédito de um órgão para as unidades a ele vinculadas, bem como entre elas, denomina-se Descentralização Interna ou Provisão, ao passo que a movimentação de recursos se denomina sub-repasse.

É importante lembrar que essas movimentações ocorrem em tempo real no âmbito do SIAFI.

QUESTÃO CERTA: A descentralização de créditos refere-se à transferência externa ou interna do poder de utilizar créditos orçamentários de uma unidade orçamentária para outra unidade. O mecanismo da descentralização de créditos é aplicado às empresas públicas federais que podem receber créditos em descentralização para atuarem como agentes financeiros de programas governamentais.

QUESTÃO CERTA: Em um dado exercício, após a publicação da programação financeira e do cronograma de execução mensal de desembolso, a Secretaria de Planejamento (unidade central de programação orçamentária) descentralizou créditos orçamentários para duas fundações mantidas com recursos do município (estas constituem órgãos setoriais contemplados diretamente no orçamento). Esse tipo de descentralização é denominado: dotação;

SOF -> Ministério X -> Unidade Adm. do Ministério X.

Veja que a primeira seta é uma dotação, já a segunda é uma provisão.

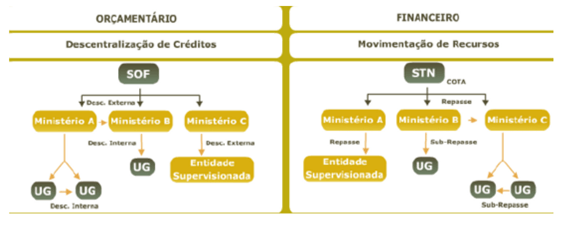

– DESCENTRALIZAÇÃO ORÇAMENTÁRIA: (crédito)

Dotação: órgão central –> órgão setorial;

Provisão: entre unidades gestoras de um mesmo órgão;

Destaque: de um órgão para outro (Ministério A para Ministério B) ou Ministério A entidade supervisionada (universidade)

– DESCENTRALIZAÇÃO FINANCEIRA: (recurso)

Cota: órgão central –> órgão setorial;

Repasse: de um órgão para outro;

Sub-repasse: entre unidades gestoras de um mesmo órgão;

QUESTÃO ERRADA: Uma descentralização orçamentária é pré-requisito indispensável para a execução de uma descentralização financeira.

Descentralização de créditos ORÇAMENTÁRIOS———>DOTAÇÃO!! (SOF)

Descentralização de RECURSOS FINANCEIROS——>COTA !! *Em nível setorial (STN)

**A competência legal em matéria orçamentária é o MPOG – Ministério do Planejamento, Orçamento e Gestão e a realiza através da SOF – Secretaria de Orçamento Federal.

A competência financeira é legalmente atribuída ao MF – Ministério da Fazenda que a exerce através da STN – Secretaria do Tesouro Nacional.

Sucintamente, necessário esclarecer que os conceitos ”descentralização orçamentária” e ”descentralização financeira” não estão NECESSARIAMENTE relacionados, pode haver em convênios, ajustes, acordos de cooperação e termos de parceria, a ocorrência de descentralização financeira, sem ocorrer a descentralização orçamentária.

QUESTÃO ERRADA: A descentralização interna ou provisão corresponde à liberação financeira do Órgão Setorial da Programação Financeira (OSPF) para as unidades gestoras de suas jurisdições e entre unidades gestoras de um mesmo ministério, órgão ou entidade.

Descentralização de Créditos Orçamentários (SOF/MPOG):

– DOTAÇÃO

– DESTAQUE

– PROVISÃO

Descentralização de Recursos Financeiros (STN/MF):

– COTA

– REPASSE

– SUBREPASSE

QUESTÃO ERRADA: Caso uma unidade gestora solicite recursos ao respectivo órgão setorial de programação financeira, o lançamento da solicitação na unidade gestora deverá ser feito a débito da conta de sub-repasse a aprovar.

Descentralização de recursos financeiros de órgão setorial à unidade gestora é feita mediante sub-repasse, essa parte da questão está correta. O erro está no lançamento, que, devido à entrada de recursos, constitui crédito para a UG.

QUESTÃO CERTA: Um débito em rubrica de crédito disponível e um crédito em rubrica de provisão recebida caracteriza a anulação de uma descentralização interna de créditos.

O PCASP está dividido em 8 classes:

1. Ativo;

2. Passivo e Patrimônio líquido;

3. Variações Patrimoniais Diminutivas;

4. Variações Patrimoniais Aumentativas;

5. Controles da Aprovação do Planejamento e Orçamento;

6. Controles da Execução do Planejamento e Orçamento;

7. Controles Devedores; e

8. Controles Credores.

Classes IMPARES (1, 3, 5 e 7) aumentam a débito. Então, o inverso, implica que diminuem a crédito,

Classes Pares (2, 4, 6, e 8) diminuem a crédito. Então, o inverso, implica que aumentam a crédito.

A movimentação de crédito está atrelada à conta de número 6.

“Um débito em rubrica de crédito disponível e um crédito em rubrica de provisão recebida caracteriza a anulação de uma descentralização interna de créditos”.

Observe que temos duas partes aqui – uma que libera, e outra que recebe. Se eu faço um débito na conta de número 6 (é porque o diminuí) – pode ser por anulação desse crédito. Se eu faço um crédito, eu o aumentei porque recebi de alguém. É como o Ministério da Educação fazer uma descentralização de crédito interna (chamada de provisão, pois ocorre no âmbito administrativo de sua estrutura) para o INEP. Abato o montante de crédito disponível em um cara e aumento o montante de crédito disponível do outro cara.

QUESTÃO CERTA: Uma unidade orçamentária pode descentralizar créditos referentes a ações sob sua responsabilidade, sem prévia autorização legislativa, mas essa transferência não pode modificar a categoria de programação em que os respectivos recursos deverão ser aplicados.

Item correto. As descentralizações de créditos orçamentários ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária. As descentralizações de créditos orçamentários não se confundem com transferências e transposição, pois não modificam o valor da programação ou de suas dotações orçamentárias (créditos adicionais); tampouco alteram a unidade orçamentária (classificação institucional) detentora do crédito orçamentário aprovado na lei orçamentária ou em créditos adicionais.

QUESTÃO CERTA: Na descentralização de créditos, a execução da despesa orçamentária realiza-se por meio de outro órgão ou entidade, não se alterando a classificação funcional e a estrutura programática.

QUESTÃO CERTA: A dotação caracteriza-se pela descentralização orçamentária entre a unidade central de programação orçamentária e um órgão setorial contemplado diretamente no orçamento.

Segundo Paludo (2017) “Descentralização de créditos e recursos … Na primeira etapa da descentralização, o documento que a SOF utiliza para descentralizar os créditos orçamentários chama-se ND – Nota de Dotação … Resumindo: A ND corresponde à primeira etapa da descentralização orçamentária e essa etapa ocorre dos órgãos centrais para os Órgãos Setoriais”.

Portanto, a questão está correta, e tem resposta direta no texto acima: a descentralização de créditos por Dotação ocorre do Órgão Central (SOF) para os Órgãos Setoriais.

Descentralização ORÇAMENTÁRIA

Crédito (Dotação) : dEXTaque (EXTerno) = Estruturas Organizacionais diferentes.

Crédito (Dotação) : provINsão (INterno) = mesma estrutura organizacional.

Descentralização FINANCEIRA ($$$$$$)

Recurso (Cota): rEXpasse (EXterno)

Recurso (Cota): SubIN repasse (INterno)