QUESTÃO CERTA: Uma empresa aufere benefícios de um ativo com o seu uso ou sua venda, normalmente avaliado pelo seu valor de troca. Assim, para determinar o valor recuperável de um item considerado como unidade geradora de caixa, deve-se obter o maior valor entre o valor justo líquido de despesas de venda e o valor em uso.

Segundo o CPC 01: Valor Recuperável é o MAIOR valor entre:

a) Valor Líquido de despesas de venda; e

b) Valor de uso

Valor Contábil MAIOR que Valor Recuperável = reconhece-se uma perda por desvalorização;

Valor Contábil MENOR que Valor Recuperável = nada há de ser feito

QUESTÃO CERTA: Valor recuperável é o maior valor entre o preço de venda, líquido dos custos da venda, e o valor em uso.

CPC 01

Mensuração do valor recuperável

18. Este Pronunciamento define valor recuperável como o maior valor entre o valor justo líquido de despesas de venda de um ativo ou de unidade geradora de caixa e o seu valor em uso.

QUESTÃO CERTA: Para fins de teste do valor recuperável de um ativo, dois valores são considerados para a comparação com o valor contábil: o valor de venda e o valor em uso desse ativo, devendo ser escolhido o maior entre os dois.

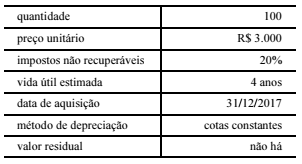

QUESTÃO ERRADA: Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita a contratação de laudo técnico sobre a recuperabilidade das máquinas utilizadas, por recomendação de um auditor ao gestor patrimonial. Conforme o laudo, o valor líquido de venda dos computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

Ao final do ano de 2020, a entidade deverá contabilizar a perda por recuperabilidade, porque o valor contábil do ativo é superior ao valor recuperável.

A definição de valor recuperável é o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso. Nesse caso:

Valor justo líquido = 80.000

Valor em uso = 100.000

Valor recuperável = 100.000

Depreciação após 3 anos = 3 x 90.000 = 270.000

Valor líquido contábil após 3 anos = 360.000 – 270.000 = 90.000

Como o valor recuperável (100.000) é maior que o valor contábil líquido (90.000), que encontramos no item anterior, não há necessidade de se fazer nenhum ajuste no valor.

QUESTÃO ERRADA: Considere que o imobilizado de determinada companhia, no final do exercício social, estava avaliado pelo valor contábil líquido de R$ 3.075.000,00, embora existissem indícios de que o valor do imobilizado teria diminuído significativamente. Considere ainda que, na mesma data do balanço, os testes de recuperabilidade mostravam que o valor em uso desse ativo era de R$ 3.000.000,00 e o valor justo líquido de despesas de venda era de R$ 2.890.000,00. Nessa situação, a companhia deve reconhecer uma perda ao valor recuperável, aumentando as despesas do período, no valor de R$ 75.000,00.

CPC 01: Valor recuperável de um ativo ou de uma unidade geradora de caixa é o maior valor entre o valor líquido de venda de um ativo e seu valor em uso.

VALOR CONTÁBIL = 3.075.000

VALOR EM USO: 3.000.000

VALOR JUSTO DE VENDA: 2.890.000

Ou seja, o maior entre o valor em uso e valor justo, é o valor em uso. Com isso deve-se fazer o ajuste como perda de R$ 75.000.

x

CPC 01: Reconhecimento e mensuração de perda por desvalorização

59. Se, e somente se, o valor recuperável de um ativo for inferior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo.

QUESTÃO CERTA: Para a realização do teste de recuperabilidade de um ativo intangível, deve-se considerar que o seu valor recuperável advém da comparação entre o valor justo e o valor em uso, sendo, dos dois, o maior.

Mensuração do valor recuperável

18. Este Pronunciamento define valor recuperável como o maior valor entre o valor justo líquido de despesas de venda de um ativo ou de unidade geradora de caixa e o seu valor em uso.

QUESTÃO ERRADA: A aplicação do teste de valor recuperável a um ativo ou grupo de ativos de longo prazo visa assegurar que seu valor contábil líquido não seja superior ao seu valor recuperável, definido como o menor valor entre o valor líquido de venda e o valor em uso.

QUESTÃO CERTA: O valor recuperável é definido como o maior número absoluto entre o valor justo líquido de despesas de venda de um ativo ou de unidade geradora de caixa e o seu valor de uso.

QUESTÃO ERRADA: O Tribunal Regional Eleitoral de Pernambuco (TRE/PE) possui, no rol de seus ativos imobilizados, um bem de custo histórico igual a R$ 50.000 e cuja depreciação acumulada equivale a 30% desse valor. Para esse ativo, o TRE/PE apurou um valor justo líquido de despesas de venda de R$ 20.000 e um valor de uso de R$ 28.000. Considerando essa situação hipotética, assinale a opção correta de acordo com a NBC TG 01 (redução ao valor recuperável de ativos). O valor recuperável do ativo é igual ao valor mínimo entre o valor justo e o valor de uso, ou seja, R$ 20.000 nessa situação.

Errado, conforme o CPC 01: Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso

QUESTÃO CERTA: Uma Unidade Geradora de Caixa (UGC) está contabilizada por $200.000, sua depreciação acumulada é de $80.000. Seu fluxo de caixa descontado é de $100.000 e ela pode ser vendida por $95.000, mas incorreu em despesas com vendas de $5.000. Indique o Valor Justo, o Valor em Uso e o Valor Recuperável desta UGC, sucessivamente e nesta ordem, foram: $90.000; $100.000; $100.000.

CPC 01 – REDUÇÃO AO VALOR RECUPERÁVEL

Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

59. Se, e somente se, o valor recuperável de um ativo for inferior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo.

“Uma Unidade Geradora de Caixa (UGC) está contabilizada por $200.000, sua depreciação acumulada é de $80.000. Seu fluxo de caixa descontado é de $100.000 e ela pode ser vendida por $95.000, mas incorreu em despesas com vendas de $5.000. “

Resolução:

Unidade Geradora 200.000 (-) Depreciação Acumulada (80.000) = Valor Contábil 120.000

Valor Justo (Líquido de Despesas de Vendas) = 95.000 – 5.000 = 90.000

Valor em Uso = 90.000.

Logo, o Valor Recuperável será o MAIOR entre o Valor em Uso e o Valor Justo: Valor Recuperável = 100.000.

Para complementar o estudo, vale destacar que há um excesso de 20.000 do Valor Contábil em relação ao Valor Recuperável que demonstra a necessidade de contabilizar uma perda por redução ao valor recuperável. Já que não há saldo de reavaliação, reconhece-se tudo no resultado. Vejamos:

D – Despesa com Provisão para Perdas (resultado) 20.000

C – Provisão para perdas por Desvalorização (retificadora de ativo) 20.000

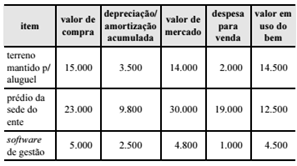

QUESTÃO CERTA: Os eventos a seguir ocorreram com determinado ente público da administração direta.

I Em janeiro de 2017, o ente verificou que o seu contrato de aluguel, vencido em setembro de 2016, não havia sido renovado, as mensalidades de setembro a dezembro não foram pagas e, mesmo assim, a desocupação do imóvel só ocorreu em 1.º/1/2017.

II Em 31/12/2017, após realizar o levantamento dos ativos de longo prazo, encontrou-se a situação apresentada na tabela seguinte, cujos valores estão em reais.

Com base nos dados apresentados no texto 1A5AAA, assinale a opção correta em relação ao reconhecimento dos eventos I e II no balanço patrimonial: Deverão ser registrados, respectivamente, um passivo e um ajuste para perda de valor recuperável no ativo.

Terreno não sofre depreciação. Em função de suas características, alguns itens do ativo não deverão ser depreciados. Como exemplos de bens que não se encontram sujeitos à depreciação têm-se os terrenos e os bens de natureza cultural. Fonte: MCASP, 7ª Edição, Página, 189.

O evento I deve ser registrado como passivo, uma vez que ocorreu o fato gerador e o pagamento não foi realizado.

O evento II tem que ser apurado o valor recuperável, que é o menor entre o valor de mercado e o valor em uso:

Terreno -Valor contábil líquido: 11.500

Valor recuperável – 12.500

Portanto não reconhece nenhuma perda

Prédio – Valor contábil líquido: 13.200

Valor recuperável – 11.000

Deve ser reconhecida uma perda ao valor recuperável de 2.200

Software – Valor contábil líquido: 2.500

Valor recuperável – 3.800

Uma observação em relação ao Valor Recuperável. De acordo com o CPC01 Valor recuperável de um ativo ou de uma unidade geradora de caixa é o maior valor entre o valor líquido de venda de um ativo e seu valor em uso.

Logo no item: Prédio – Valor contábil líquido: 13.200

O Valor recuperável será de 12.500, pois é o maior valor entre o valor líquido de venda (11.000) e valor em uso (12.500).

Assim deve ser reconhecida uma perda estimada por redução ao valor recuperável de 700,00.

QUESTÃO CERTA: O Tribunal Regional Eleitoral de Pernambuco (TRE/PE) possui, no rol de seus ativos imobilizados, um bem de custo histórico igual a R$ 50.000 e cuja depreciação acumulada equivale a 30% desse valor. Para esse ativo, o TRE/PE apurou um valor justo líquido de despesas de venda de R$ 20.000 e um valor de uso de R$ 28.000. Considerando essa situação hipotética, assinale a opção correta de acordo com a NBC TG 01 (redução ao valor recuperável de ativos). O tribunal deverá registrar como perda por desvalorização do ativo o valor de R$ 7.000.

1) Qual o valor de uso? R$28.000.

2) Qual o valor líquido de venda? 20.000

3) Conhecidos os dois dados indagamos: Qual o valor recuperável? 28.000, que é o maior entre o valor de uso e o valor líquido de venda.

Perda por desvalorização é o montante pelo qual o valor contábil de um ativo (35.000) ou de uma unidade geradora de caixa excede seu valor recuperável (28.000)

Logo, 35.000 – 28.000= 7MIL. É Perda por desvalorização.

Outra forma:

CERTO: Perda por desvalorização é o montante pelo qual o valor contábil de um ativo ou de unidade geradora de caixa excede seu valor recuperável.

Além disso, Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso

Valor contábil 35.000

Valor recuperável: 28.000 (O MAIOR que é o valor justo líquido de despesas de venda).

Perceba que, VR>VC, portanto a diferença entra como perda de recuperabilidade, no montante de 7.000.

QUESTÃO ERRADA: Situação hipotética: Um ativo que possui valor contábil líquido de R$ 100.000 pode ser alienado em mercado concorrencial por R$ 95.000, livre de despesas de venda, ou pode ser mantido em atividade, quando então gerará um fluxo de caixa a valor presente de R$ 102.000. Assertiva: Nessas condições, cabe à entidade detentora do referido ativo constituir uma provisão para perda de valor recuperável.

A questão está errada porque no enunciado diz que o valor contábil liquido do ativo é de R$ 100.000,00; seu valor em uso é R$ 95.000,00; valor de venda 102.000,00. Partindo dessas informações o valor recuperável é o maior entre o valor em uso e o valor de venda. Valor residual R$ 102.000,00. Como o valor residual é maior do que o valor contábil de R$ 100.000,00, não faz nada.

O valor contábil é o montante pelo qual o ativo está reconhecido no balanço depois da dedução de toda a respectiva depreciação, amortização ou exaustão acumulada e ajustes para perdas.

O valor recuperável é o MAIOR valor entre o valor líquido de venda do ativo e o valor em uso desse ativo. Portanto, como o ativo na questão está registrado por valor inferior ao valor de uso, nenhuma providência deverá ser tomada pela entidade.

Se valor contábil > valor recuperável = perda por desvalorização (o que não é o caso).

QUESTÃO ERRADA: Caso o valor justo líquido das despesas de venda de um ativo corresponda a R$ 13.500 e o valor em uso desse ativo seja igual a R$ 10.900, o valor recuperável será de R$ 10.900.

ERRADO, O valor recuperável é o maior valor entre o valor justo líquido de vendas e o valor em uso.

QUESTÃO ERRADA: O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

CPC 01: Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

QUESTÃO CERTA: Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

CPC 01: 59. Se, e somente se, o valor recuperável de um ativo for inferior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo.

QUESTÃO ERRADA: Considere que uma máquina industrial tenha sido adquirida por R$ 120 mil e, posteriormente, tenha sofrido depreciação de R$ 20 mil. O valor em uso dessa máquina foi calculado em R$ 95 mil e seu valor líquido de venda foi apurado em R$ 97,5 mil. Nessa situação, caso a empresa deseje manter o bem em operação, deveria constituir provisão para redução ao valor recuperável de R$ 5 mil.

Valor RECUPERÁVEL = valor contábil – valor em uso

Valor recuperável = (120.000-20.000) – 97.500,00 = 100.000 – 97.500.000= 2.500,00 MIL

Valor contábil –> 120 – 20 = 100 mil

Valor recuperável –> É definido como o maior valor entre o valor líquido de venda (97,5) do ativo e o valor em uso (95) desse ativo, ou seja, 97,5 mil.

Como o valor contábil é maior que o valor recuperável devemos fazer um ajuste de 2,5 mil.

100 – 97,5 = 2,5 mil

D – Perda por desvalorização (resultado)

C – Perda estimada por valor não estimado (ativo)………..2.500,00

QUESTÃO ERRADA: O valor contábil de um terreno de R$ 300.000,00, cujo teste de impairment indicou valor justo líquido da despesa de venda de R$ 290.000,00 e valor em uso de R$ 280.000,00, deve ser reduzido em R$ 20.000,00.

Inicia-se o teste de recuperabilidade determinando o valor recuperável (VR) do bem. O VR será o maior entre o valor de mercado (VM) e o valor em uso (VU). No caso da questão, comparando VM (290.000) e VU (280.000), chega-se a um VR de 290.000. Após isso verifica-se se esse valor é maior ou menor do que o Valor contábil (VC) do bem. De acordo com os dados da questão, o VC é maior que o VR, por isso deve-se fazer o ajuste. Porém, diferentemente do que diz a questão, esse ajuste deve ser de R$10.000 (VC- VR= 300.000- 290.000).

QUESTÃO CERTA: A entidade deve avaliar a recuperabilidade de seus ativos financeiros ao final do exercício; assim, a entidade deve avaliar, na data de cada balanço geral, se existe ou não qualquer prova objetiva de que um ativo financeiro, ou um grupo de ativos financeiros, esteja sujeito a perda recuperável.

De acordo com o Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos:

“A entidade deve avaliar, no mínimo ao fim de cada exercício social, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo”.

QUESTÃO CERTA: A fim de determinar adequadamente o valor recuperável de um ativo, é necessário realizar uma estimativa do valor em uso do ativo próxima de seu valor justo líquido de despesas de venda.

Determinação do Valor Recuperável: É o maior valor entre o valor líquido de venda e o seu valor em uso.

QUESTÃO CERTA: A Norma Brasileira de Contabilidade TG 01 (R3), que trata da redução ao valor recuperável de ativos, define valor recuperável como o: Maior valor entre o valor justo líquido de despesas de venda de um ativo ou de unidade geradora de caixa e o seu valor em uso.

QUESTÃO ERRADA: A melhor evidência do valor justo líquido de despesas de venda de um ativo é o preço de contrato de venda firme em bases comutativas, entre partes conhecedoras e interessadas. Nesse tipo de contrato, é vedado o ajuste das despesas adicionais que seriam diretamente atribuíveis à venda do ativo.

Valor justo líquido de despesa de venda –> é o montante a ser obtido pela venda de um ativo ou de unidade geradora de caixa em transações em bases comutativas, entre partes conhecedoras e interessadas, menos as despesas estimadas de venda.

QUESTÃO CERTA: O Valor Recuperável de um determinado ativo é o: maior entre o seu valor justo líquido das despesas de venda e o seu valor em uso.

QUESTÃO CERTA: A contabilização da perda de valor recuperável de um ativo imobilizado deve ser efetuada a débito de uma conta de resultado em contrapartida de uma conta redutora do ativo imobilizado.

CERTO

Apropriação da Perda:

D – Despesa com perda de valor recuperável (Despesa – resultado)

C – Ajuste a valor recuperável (retificadora do Ativo Imobilizado)

O ativo fica assim:

Ativo Imobilizado – Valor de Aquisição

(-) ajuste a valor recuperável

—————

= Valor contábil

QUESTÃO ERRADA: Considere que uma entidade tenha adquirido um equipamento importante para o desempenho de suas atividades, mas, após algum tempo de utilização desse equipamento, ela tenha concluído que esse ativo teve perda de valor significativamente superior à registrada contabilmente. Nessas condições, a entidade deve reconhecer a perda de valor recuperável desse ativo, utilizando como critérios seu custo e seu valor de mercado, adotando o menor entre os dois.

Resolução por Direção Concursos:

Se há indicações observáveis de que o valor do ativo diminuiu significativamente durante o período, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal a entidade deve aplicar o teste de recuperabilidade no ativo, comparando seu valor contábil com seu valor recuperável. Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso. A perda por desvalorização será reconhecida caso o valor contábil do item exceda seu valor recuperável. Com isso, incorreta a assertiva.