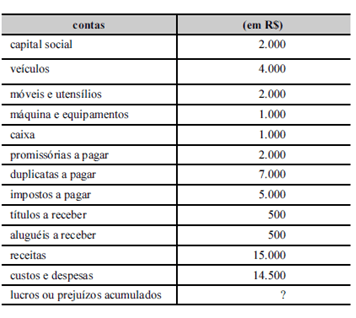

QUESTÃO ERRADA: A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.

Ativo

Caixa R$ 1.000

Títulos a receber R$ 500

Aluguéis a receber R$ 500

Veículos R$ 4.000

Móveis e utensílios R$ 2.000

Máquinas e equipamentos R$ 1.000

Total do Ativo R$ 9000

Passivo

Promissórias a pagar R$ 2.000

Duplicatas a pagar R$ 7.000

Impostos a pagar R$ 5.000

Total do Passivo R$ 14.000

Ativo = Passivo + PL

9000 = 14000 + PL

PL = – 5000 (Sit. Líq –> deficitária)

Não entrou no cálculo receitas & custos e despesas assim como capital social.

QUESTÃO CERTA: Em 31/12/2016 a Cia das Traças apresentava as seguintes contas do Patrimônio Líquido, com os respectivos saldos:

-

Ágio na emissão de ações no valor de R$ 20.000;

-

Capital subscrito no valor de R$ 200.000;

-

Ações em tesouraria no valor de R$ 15.000;

-

Reserva legal no valor de R$ 24.000;

-

Reserva de retenção de lucros no valor de R$ 25.000;

-

Capital a integralizar no valor de R$ 80.000

O lucro líquido apurado pela Cia das Traças, no ano de 2017, foi R$ 100.000,00 e o Estatuto da Cia estabelece a seguinte destinação:

-

Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da lei 6.404/76;

-

Retenção de Lucros: saldo remanescente;

Do lucro líquido apurado, o valor de R$ 40.000 foi decorrente de incentivos fiscais recebidos pela Cia, que foram retidos na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei 6.404/76 em relação aos dividendos. A reserva legal é constituída nos termos da Lei 6.404/76. Com base nestas informações, o valor do Patrimônio Líquido da Cia, em 31/12/2017, era, em reais….

Patrimônio Líquido em 01/01/2016

Capital subscrito 200.000

(-) Capital a integralizar (80.000)

+ Ágio 20.000

+ Reserva legal 24.000

+ Reserva de retenção de lucros 25.000

(-) Ações em tesouraria (15.000)

= PL 174.000

Do lucro líquido, o único valor que altera o PL é a distribuição de dividendos.

Reserva Legal = 0 (Limite obrigatório atingido = 20% x (200.000 – 80.000) = 24.000).

Dividendos = 30% x (100.000 – 40.000) = 18.000

PL em 31/12/2017

PL inicial 174.000

+ Lucro líquido 100.000

(-) Dividendos (18.000)

= PL em 31/12/2017 256.000

QUESTÃO CERTA: Situação hipotética: Em 1.º/3/201X, dois sócios investiram, cada um, R$ 10 mil na constituição de uma nova entidade. Nesse mesmo mês, a entidade adquiriu R$ 20 mil em mercadorias — 50% desse valor a prazo — e gastou R$ 5 mil em instalações em um imóvel que havia alugado por R$ 3 mil. O aluguel foi contratado no primeiro dia do mês de constituição da entidade. A parcela a prazo da compra de mercadorias e o aluguel foram quitados no mês seguinte. Esses foram os únicos eventos com impactos patrimoniais realizados no referido mês. Assertiva: Ao final do mês de março em questão, a situação patrimonial líquida da entidade era de R$ 17 mil.

1- FATO Em 1.º/3/201X, dois sócios investiram, cada um, R$ 10 mil na constituição de uma nova entidade.

D- CAIXA (ATIVO) – — R$ 20.000

C- CAPITAL INTEGRALIZADO (PL) — R$ 20.000

2- FATO — Nesse mesmo mês, a entidade adquiriu R$ 20 mil em mercadorias — 50% desse valor a prazo

D- MERCADORIAS – (ATIVO) R$ 20.000

C- CAIXA – (ATIVO) R$ 10.000

C- FORNECEDORES (PASSIVO) R$ 10.000

3 FATO – e gastou R$ 5 mil em instalações em um imóvel.

D- MOVEIS E UTENSÍLIOS (ATIVO) — R$ 5.000

C- CAIXA (ATIVO) – R$ 5.000

4 FATO– que havia alugado por R$ 3 mil. O aluguel foi contratado no primeiro dia do mês de constituição da entidade.

A parcela a prazo da compra de mercadorias e o aluguel foram quitados no mês seguinte

APROPRIAÇÃO

C- ALUGUEL A PAGAR (PASSIVO)– R$ 3.000

D- DESPESAS DE ALUGUEL (DRE) — R$ 3.000

LOGO EM MARÇO DE 201X

ATIVO

CAIXA (20-10-5) = R$ 5.000

MERCADORIAS = R$ 20.000

MOVEIS E UTENSÍLIOS= R$ 5.000

TOTAL DO ATIVO = R$ 30.000

PASSIVO

FORNECEDORES – R$ 10.000

ALUGUEL A PAGAR R$ 3.000

TOTAL DO PASSIVO= 13.000

FORMULA DO PATRIMÔNIO

SL= ATIVO – PASSIVO

SL= 30.000- 13.000

SL= 17.000

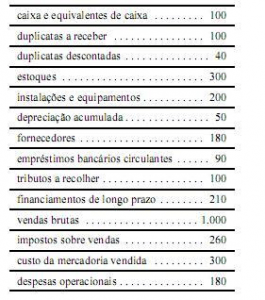

QUESTÃO ERRADA: Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes. Antes de apurado o resultado do exercício corrente, a empresa apresentava-se com passivo a descoberto.

ATIVO

ATIVO CIRCULANTE

Caixa e equivalente de Caixa _____________100

Duplicatas a Receber ___________________100

Estoques _____________________________300

ATIVO NÃO CIRULANTE

Instalações e equip. ___________________200

(-) Depreciação acumulada ______________(50)

TOTAL DO ATIVO: 650

PASSIVO

PASSIVO CIRCULANTE

Fornecedores ________________________180

Empréstimos Circulantes _______________90

Tributos a recolher ____________________100

Duplicatas Descontadas ________________40

PASSIVO NÃO CIRCULANTE

Financiamento a longo prazo ____________210

TOTAL DO PASSIVO = 620

A questão pede a situação líquida antes da apuração do resultado:

PL = ATIVO – PASSIVO

PL – 650 – 620

PL = 30