QUESTÃO CERTA: O superávit do orçamento corrente, dado pela diferença entre receitas e despesas correntes, é classificado na categoria econômica de receita de capital.

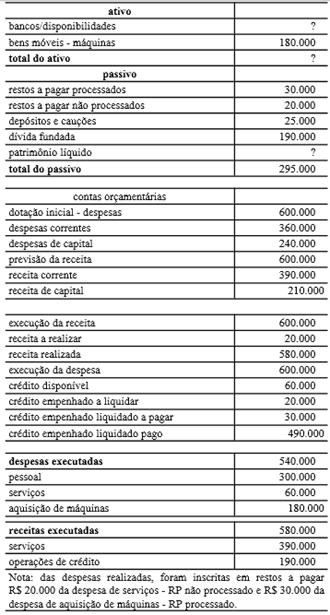

A tabela acima, mostra dados, em reais, extraídos do balancete contábil relativo ao 1.º exercício de determinado órgão da administração direta federal antes do encerramento dos balanços de 31/12/X1. No balanço orçamentário, o superávit do orçamento corrente corresponde a R$ 30.000.

Superávit do Exercício:

A despesa empenhada pode ser obtida, entre outras formas, pela diferença entre dotação atualizada e saldo disponível: 600-60 = 540

Receita realizada – Despesa empenhada = 580 – 540 = 40

Mas a questão pediu o Superávit Corrente:

Receita realizada corrente – Despesa empenhada corrente = 390 – 360.

O que vale nesse caso é a execução e não a previsão e fixação.

QUESTÃO CERTA: Para responder à questão , considere as seguintes transações ocorridas em uma entidade pública governamental durante o exercício financeiro de 2013:

– Empenho e liquidação da despesa com material de consumo no valor de R$ 160.000,00.

– Lançamento e Arrecadação de receitas referentes a serviços prestados no exercício financeiro de 2013 no valor de R$ 90.000,00.

– Recebimento de dívida ativa não tributária no valor de R$ 240.000,00.

– Recebimento de receitas imobiliárias referentes ao exercício financeiro de 2013 no valor de R$ 360.000,00.

– Redução da Dívida Fundada em decorrência de variação cambial no valor de R$ 60.000,00 referente ao exercício financeiro de 2013.

– Empenho, liquidação e pagamento de juros e encargos da dívida referentes ao exercício de 2013 no valor de R$ 120.000,00.

– Reconhecimento da despesa de depreciação dos Imóveis no valor de R$ 100.000,00 referente ao exercício financeiro de 2013.

– Utilização de material de consumo no valor de R$ 40.000,00.

O aumento no resultado de execução do orçamento corrente (superávit do orçamento corrente), referente ao exercício financeiro de 2013, provocado por estas transações tomadas em conjunto foi, em reais: 410.000,00.

Se liga, quando ele falar de (superávit do orçamento corrente), ele quer o Balanço Orçamentário e para calcular o BO, segue a literalidade da lei 4.320/64.

Art. 35. Pertencem ao exercício financeiro:

I – as receitas nele arrecadadas;

II – as despesas nele legalmente empenhadas.

Logo,

BO = Receitas Arrecadas – Despesas Empenhadas.

BO = (90.000+240.000+360.000) – (160.000 + 120.000)

BO = 410.000.

Não se considerou a Despesa de Depreciação porque a depreciação não é despesa orçamentária. É considerada apenas um decréscimo patrimonial para efeito da DVP.