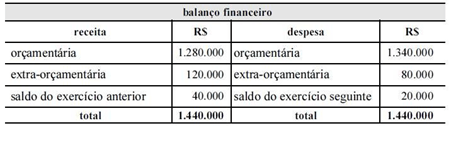

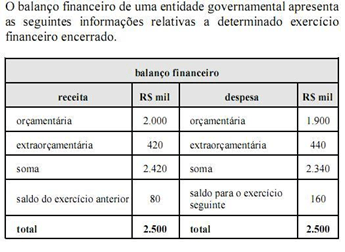

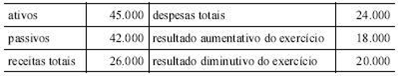

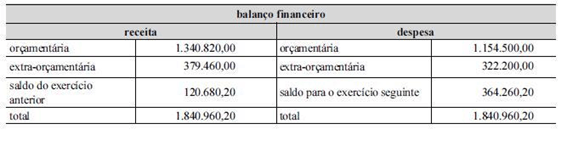

QUESTÃO ERRADA: Considerando os dados apresentados no balanço financeiro acima, julgue os próximos itens. O resultado financeiro do exercício foi superavitário em R$ 20.000,00.

RECEITA QUE COMPÕE O CÁLCULO:

1.280,00 (orçamentária) + 120.000 (extraorçamentária) = 1.400,00

DESPESA QUE COMPÕE O CÁLCULO:

1.340,00 (orçamentária) + 80.000 (extraorçamentária) = 1.420,00

Sendo assim, ficará DEFICITÁRIO em R$ 20.000,00 (diferença entre os dois valores acima).

QUESTÃO ERRADA: No balanço financeiro, o resultado financeiro corresponderá ao saldo de numerário que passa para o exercício seguinte.

“O resultado financeiro do exercício pode ser também apurado pela diferença entre o saldo em espécie para o exercício seguinte e o saldo em espécie do exercício anterior.” Corrigindo o enunciado. No balanço financeiro, o resultado financeiro corresponderá ao saldo de numerário que passa para o exercício seguinte subtraindo-se saldo em espécie do exercício anterior. Fonte – MCASP – PARTE V – página 17.

QUESTÃO ERRADA: Considere que determinada unidade gestora tenha apresentado os seguintes saldos, em reais, ao final do seu exercício financeiro. Com base nos dados acima apresentados, julgue os próximos itens. O resultado financeiro do exercício é igual a R$ 200,00.

No Balanço Financeiro devemos considerar a Receita Arrecadada (Orçamentária e Extraorçamentária) diminuída da Despesa Empenhada. Como forma de compensar essa a contabilização da despesa somente empenhada, os restos a pagar devem ser considerados com Receitas Extraorçamentárias. Se foram empenhados 250 e pagos somente 100, então 150 vão ser inscritos em RP. A conta então seria Receita Arrecadada 200 mais RP 150 menos Despesas Empenhadas 200+150-250=100

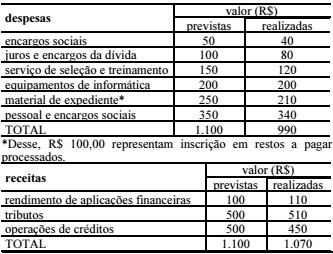

QUESTÃO CERTA: No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964: Em função do movimento financeiro, o balanço financeiro evidencia o aumento do valor das disponibilidades para o exercício seguinte em valor superior a R$ 50,00.

A questão pede o resultado financeiro, que pode ser obtido por ingressos – dispêndios. Atenção para os restos a pagar inscritos, pois eles devem compor a coluna de ingressos extraorçamentários.

Assim, ingressos (1.070 + 100) – 990 = 180 – valor maior que 50.

Inscrições em restos a pagar devem ser considerados como receita extra orçamentária para compensar a despesa empenhada que não gerou saída financeira.

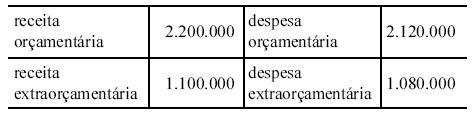

QUESTÃO ERRADA: A tabela acima, cujos valores estão em reais, apresenta dados extraídos do balanço financeiro de uma entidade governamental encerrado em determinado exercício. A partir desses dados e considerando que o saldo do exercício anterior tenha sido de R$ 20.000,00, julgue os itens a seguir. O resultado financeiro do exercício é superavitário em R$ 120.000,00.

A questão quis confundir o saldo disponível para o exercício seguinte = 120.000,00 com o resultado financeiro = 100.000,00

Resultado Financeiro = Saldo disponível para o exercício seguinte ( – ) Saldo do exercício anterior

RF= 120.000,00 – 20.000,00 = 100.000,00

OU

Resultado Financeiro = (Rec. orç. + Rec. extra) – (Desp. orç. + Desp. extra)

RF= (2.200.000,00+1.100.000,00) – (2.120.000,00+1.080.000,00) = 100.000,00

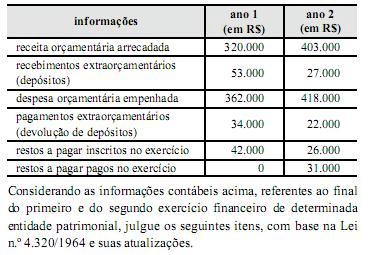

QUESTÃO CERTA:

No ano 1, o resultado financeiro do exercício foi superavitário em R$ 53.000.

Resultado Financeiro: Receitas – despesas. Receita orçamentária e extraorçamentária = 320 + 53 + 42 – 362 + 34 = 19 superavitário.

QUESTÃO CERTA:

Método 1: saldo para o exercício seguinte – saldo do exercício anterior = 160.000 – 80.000 = 80.000

Método 2: total de ingressos – total de dispêndios = 2.420.000 – 2.340.000 = 80.000

QUESTÃO ERRADA: Considere as seguintes transações efetuadas no primeiro exercício financeiro encerrado de determinada entidade do setor público.

I Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 100.000.

II Lançamento de impostos no valor de R$ 80.000, tendo sido arrecadados 70% desse valor.

III Empenho, liquidação e pagamento de despesas com água, luz e telefone no valor de R$ 20.000.

IV Recebimento de imóvel em doação no valor de R$ 60.000.

V Aquisição de equipamento para uso nas atividades operacionais no valor de R$ 46.000, com recebimento imediato do bem, tendo sido 50% do valor pago à vista e o restante inscrito em restos a pagar.

Com base nas informações apresentadas, assinale a opção correta no que diz respeito ao fechamento das demonstrações contábeis aplicadas ao setor público: No balanço financeiro, o resultado financeiro do exercício apresentou superávit no valor de R$ 37.000.

ERRADO, Receitas Orçamentárias e Extraorçamentárias = 56 mil + 23 mil (RP) = 79 mil

Despesas Orçamentárias e Extraorçamentárias = 20 mil + 46 mil = 66 mil.

RFE = 13mil.

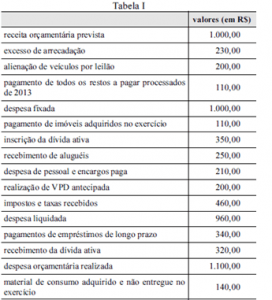

QUESTÃO ERRADA: A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado.

Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

De acordo com o MCASP, o Balanço Financeiro possibilita a apuração do resultado financeiro do exercício. Esse cálculo pode ser efetuado de dois modos:

MODO 1

Saldo em Espécie para o Exercício Seguinte

(-) Saldo em Espécie do Exercício Anterior.

= Resultado Financeiro do Exercício

MODO 2

Receitas Orçamentárias

(+) Transferências Financeiras Recebidas

(+) Recebimentos Extraorçamentários

(-) Despesa Orçamentária

(-) Transferências Financeiras Concedidas

(-) Pagamentos Extraorçamentários

= Resultado Financeiro do Exercício

Se você perceber, no modo 1, como a questão não mostra explicitamente o saldo que vai para o exercício seguinte, basta você calcular a movimentação do caixa do período: que é a diferença entre o saldo de caixa que vai para o exercício seguinte com o saldo de caixa do exercício anterior.

Então temos:

Entrada de recursos no caixa: R$ 1.230,00

Receita arrecadada: R$ 1.230,00 (Rec. prevista + Excesso de arrecadação)

Saída de recursos do caixa: R$ 770,00

Pgto. Restos a pagar R$ 110,00 + Pgto. Imóveis R$ 110,00 + Pgto. Pessoal R$ 210,00 + Pgto. Empréstimos R$ 340,00.

Logo, o resultado financeiro é de R$ 460,00.

Vou agora resolver do modo 2 para mostrar como o resultado é o mesmo.

MODO 2

Receitas Orçamentárias = R$ 1.230,00 (Rec. prevista + Excesso de arrecadação)

(+) Transferências Financeiras Recebidas = 0

(+) Recebimentos Extraorçamentários = R$ 440,00

(-) Despesa Orçamentária = R$ 1.100,00

(-) Transferências Financeiras Concedidas = 0

(-) Pagamentos Extraorçamentários = R$ 110,00

= Resultado Financeiro do Exercício = R$ 460,00

Em relação ao comentário do colega Valter, o único erro foi em ter classificado a realização da VPD antecipada como despesa. Quando eu estou realizando uma VPD paga antecipadamente, nada mais estou do que apropriando de acordo com regime de competência, uma despesa do exercício anterior. Veja que essa conta consta no balaço patrimonial do exercício anterior. Então não há nenhuma saída de recurso, pois isso já ocorreu no período anterior. Logo não entra no cálculo.

Em relação ao comentário da colega Lia, o erro foi no cálculo dos restos a pagar inscritos. Creio que ela usou a conta material de consumo adquirido e não entregue. Este item seria apenas um dos valores embutidos nos restos a pagar. Para calcular o valor dos restos a pagar, basta pegar a despesa empenhada e deduzir as despesas orçamentárias pagas.

Restos a pagar inscritos = Despesa Empenhada/Realizada R$ 1.100 – Pgto. Imóveis R$ 110,00 – Pgto. Pessoal R$ 210,00 – Pgto. Empréstimos R$ 340,00 = R$ 440.

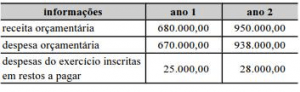

QUESTÃO ERRADA: Considerando que os dados da tabela acima foram extraídos do balanço financeiro encerrado de uma mesma entidade, que o ano 1 seja o primeiro exercício financeiro da entidade e que os restos a pagar do ano 1 sejam totalmente pagos no ano 2, julgue o item a seguir: O resultado financeiro do exercício do ano 1 foi superavitário em R$ 10.000,00.

BALANÇO FINANCEIRO ANO 1 (pela Lei 4.320/64)

RECEITAS ORÇAMENTÁRIAS DESPESAS ORÇAMEN

Receita Orçamentária 680.000 Despesa Orçamentária 670.000

RECEITAS EXTR DESPESAS EXTRAORÇAMENTÁRIAS

RP Inscritos no Exercício 25.000

SALDO DO EXER ANTER SALDO P/ EXERC SEGUINTE

0 (1º exercício financeiro)

TOTAL 705.000 TOTAL 705.000

Como a questão pede o Resultado Financeiro (RFE¹) do ANO 1, basta utilizarmos as informações do ano 1.

Para a resolução da questão é importante destacarmos que os Restos a Pagar do Exercício computam-se como Receita Extraorçamentária. Assim, temos:

RFE¹ = Ingressos – Dispêndios

RFE¹ = 680.000 + 25.000 – 670.000

RFE¹ = 35.000. (Resposta da Questão)

A título de complemento, abaixo resolução de como ficaria o BF do ano 2:

BALANÇO FINANCEIRO ANO 2

RECEITAS ORÇAMENTÁRIAS DESPESAS ORÇA

Receita Orçamentária 950.000 Despesa Orçamentária 938.000

RECEITAS EXTRAORÇA DESPESAS EXTRAOR

RP do Exercício 28.000 RP Pagos do Exercício Anterior 25.000

SALDO DO EXER ANTER SALDO P/ O EXER SEGUINT

35.000 X

TOTAL 1.013.000 TOTAL 1.013.000

RFE² = Ingressos – Dispêndios

RFE² = 950.000 + 28.000 – 938.000 – 25.000

RFE² = 15.000

Saldo Seguinte (X) – S.Anterior = RFE²

Saldo Seguinte = 15.000 + 35.000

Saldo Seguinte = 50.000

QUESTÃO CERTA: Considerando que, nesse exercício, tenham sido inscritos R$ 125.000,00 em restos a pagar, e que tenham sido pagos R$ 85.000,00 relativos a restos a pagar inscritos no exercício anterior, é correto afirmar que o resultado financeiro do exercício foi: deficitário em R$ 40.000,00.

O resultado financeiro foi calculado por:

Receitas orçamentárias + Receitas Extraorçamentárias – (Despesas orçamentárias + Despesas Extra) = 14.450.000 – 14.490.000 = déficit de 40.000,00.

A inscrição de restos a pagar no valor de 125.000 está dentro das receitas extraorçamentárias, bem como o pagamento dos restos a pagar do exercício anterior está dentro das despesas extraorçamentárias.

Ou:

Resolução: saldo para o exercício seguinte (10.000) – saldo do exercício anterior (50.000) = déficit de 40.000.

QUESTÃO ERRADA:

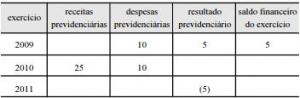

Considerando que a tabela acima corresponde a extrato de projeção atuarial que integra um dos anexos da LDO editada por determinado município, cujos dados anuais estão em R$ milhões, julgue o item subsequente: A projeção para o saldo financeiro do exercício de 2011 é inferior a R$ 10 milhões.

Saldo financeiro de 2009 (5) + saldo financeiro de 2010 (25-10 = 15) + saldo financeiro de 2011 (-5) = 20.

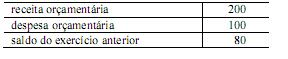

QUESTÃO ERRADA: A tabela abaixo apresenta os saldos do balanço financeiro hipotético, em reais, de determinado ente governamental.

Sabendo que o valor da despesa orçamentária não paga foi de R$ 50,00, julgue os itens subsecutivos. O saldo financeiro para o exercício financeiro seguinte será inferior a R$ 180,00.

BALANÇO FINANCEIRO

INGRESSOS DISPÊNDIOS

Receita orçamentária…200 Despesa orçamentária…100

RECEBIMENTOS EXTRAORÇAMENTÁRIOS

Inscrição de restos a pagar…50

Saldo do exercício anterior…80 Saldo para o exercício seguinte ….230

O saldo financeiro para o exercício financeiro seguinte será inferior a R$ 230,00.

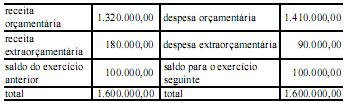

QUESTÃO ERRADA: A partir dos dados (em R$) da tabela acima, que foram extraídos do balanço financeiro de uma entidade em determinado exercício financeiro encerrado, julgue os itens a seguir. O resultado financeiro do exercício apresentou superávit no valor de R$ 100.000,00.

O resultado financeiro (RF) pode ser apurado de duas formas:

RF = ingressos (orçamentários/ extra-orçamentários) – dispêndios (orçamentários/ extraorçamentários) ou RF = saldo disponível atual – saldo disponível anterior

Fazendo as contas RF = ingressos (1.500.000) – dispêndios (1.500.000) = 0 ou

RF = saldo disponível atual (100.000) – saldo disponível anterior (100.000) = 0 logo o resultado foi nulo ou compensado, e não superavitário.

QUESTÃO CERTA:

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

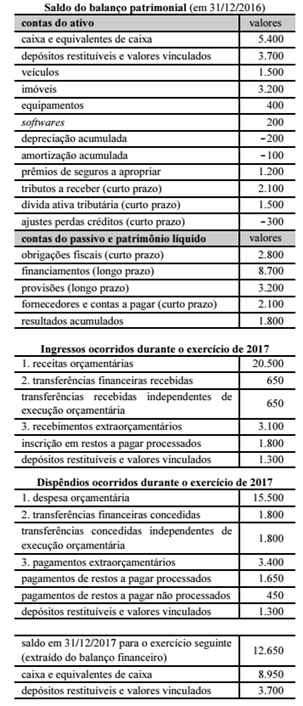

O valor do resultado financeiro do exercício de 2017 do ente mencionado no texto 2A3AAA foi de: R$ 3.550.

Receitas orçamentárias R$ 20.500,00

Transf recebidas R$ 650,00

Receitas Extraorçamentária R$3.100,00

Total de Ingressos R$ 24.250,00

Despesa orçamentária R$ 15.500,00

Transf Concedidas R$ 1.800,00

Pagamentos extraorçament R$ 3.400,00

Total de Dispêndios R$ 20.700,00

24.250-20.700,00 = 3.550,00

O Balanço financeiro demonstra a receita e a despesa orçamentárias, bem como os recebimentos e pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie do exercício anterior e os que se transferem para o exercício seguinte.

O MCASP destaca que, em regra, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. Da mesma forma, a variação negativa não significa, necessariamente, um mau desempenho, pois pode decorrer de uma redução no endividamento. Portanto, a análise deve ser feita conjuntamente com o Balanço Patrimonial, considerando os fatores mencionados e as demais variáveis orçamentárias e extraorçamentárias.

QUESTÃO ERRADA: Considere os seguintes dados relativos ao encerramento do primeiro exercício financeiro de determinada entidade governamental:

• previsão da receita orçamentária: ……………….. R$ 80.000,00.

• fixação da despesa orçamentária: ………………. .R$ 80.000,00.

• arrecadação de impostos: …………………………. . R$ 50.000,00.

• empenho de despesas: ………………………………. R$ 80.000,00.

• liquidação de despesas: …………………………….. R$ 70.000,00.

• inscrição de despesas em restos a pagar: …….R$ 30.000,00.

• recebimento de imóvel em doação: ……………..R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964. O balanço financeiro apresenta saldo de R$ 10.000,00 para o exercício seguinte.

Lembre-se que a Lei 4320, que é a pedida da questão, utiliza as despesas empenhadas.

Já o STN/CFC, utiliza as despesas liquidadas.

Res. Financeiro = Ingressos – Dispêndios = (50 + 30) – 80 = zero

QUESTÃO ERRADA: Considere que a lei orçamentária anual do primeiro exercício financeiro de determinada entidade do setor público tenha sido aprovada no valor de R$ 100.000,00, sendo previstas receitas fixadas e despesas de igual valor, e que tenham sido registrados apenas os seguintes eventos contábeis durante esse exercício financeiro:

a) arrecadação de impostos no valor de R$ 85.000,00;

b) compra de veículo à vista no valor de R$ 34.000,00, com recebimento imediato do bem;

c) empenho e liquidação da folha de pessoal do exercício no valor de R$ 42.000,00, inscrita em restos a pagar.

Com base nas informações apresentadas acima, julgue os itens a seguir, relativos ao fechamento de balanços públicos desse exercício financeiro de acordo com a Lei n.º 4.320/1964. O resultado financeiro do exercício foi superavitário em R$ 93.000,00, pois os restos a pagar relativos à folha de pagamento foram classificados como receita extraorçamentária para fins de fechamento de balanço.

Uma leve e malsucedida pegadinha: no BF, os RP são sim considerados REO p/ fins de fechamento de balanço. Mas, não esquecer de considerar o que de fato eles são: Despesa!

Logo: 85 – 34 – 42 + 42 = 51.000,00

RF= RO + REO – (DO + DEO)= 85 + 42 – (42+ 34) = 51

OBS: Não foi usado saldo anterior pois a questão não menciona.

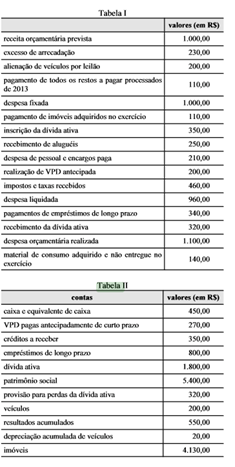

QUESTÃO ERRADA: A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

A tabela II contém os saldos do balanço patrimonial. Portanto, não nos interessa para a apuração do resultado FINANCEIRO. Agora, devemos achar as receitas e despesas orçamentárias e extraorçamentárias, já que não temos o saldo do exercício anterior e os que se transferem para o exercício seguinte.

Observação 1: a tabela apresenta diversas e despesas e também as despesas orçamentárias total realizada, o que facilita muito, e não precisamos somar todas. A receita também, pois se estava prevista a arrecadação de 1.000 e houve 230 de excesso de arrecadação, a receita ORÇAMENTÁRIA total arrecadada foi de 1.230.

Observação 2: A despesa orçamentária realizada refere-se à despesa empenhada. Por isso, devemos somar as despesas pagas para verificar se houve inscrição em restos a pagar e, consequentemente, registro de receita extraorçamentária. Temos como despesas pagas:

Pagamento de imóveis – 110

Despesa de pessoal – 210

Pagamento de empréstimos – 340

Restos a pagar = 1.100 – 110 – 210 – 340 = 440

Receitas = orçamentária 1.230 + Restos a pagar inscritos 440 = 1.670

Despesas = orçamentária realizada 1.100 + Pagamento de restos a pagar (extraorçamentária) 110 = 1.210

Resultado financeiro = 1.670 – 1.210 = 460

QUESTÃO CERTA: São dadas as informações abaixo sobre o Balanço Financeiro de um ente público (em R$):

É correto concluir, com essas informações, que o saldo financeiro do exercício anterior correspondeu, em R$, a: 147.000,00.

RECEITAS ORÇAMENTÁRIAS DESPESAS ORÇAMENTÁRIAS

Receitas Correntes 535.000 Despesas Correntes 538.000

Receitas de Capital 140.000 Despesas de Capital 127.000

RECEITAS EXTRAORÇAMENTÁRIAS DESPESAS EXTRAORÇAMENTÁRIAS

Receitas Extraorç. 94.000 Despesas Extraorç. 86.000

SALDO DO EXERCICIO ANTERIOR SALDO PARA O EXERCICIO SEGUINTE

X 165.000

TOTAL 916.000 TOTAL 916.000

Saldo Anterior + Ingressos = Dispêndios + Saldo Seguinte

Saldo Anterior = Dispêndios + Saldo Seguinte – Ingressos

X = (538.000 + 127.000 + 86.000) + 165.000 – (535.000 + 140.000 + 94.000)

X = 916.000 – 769.000

X = 147.000

Explicação:

Saldo Anterior + Ingressos = Dispêndios + Saldo Seguinte

É importante salientar que existem 2 maneiras de calcularmos o Resultado Financeiro do Exercício – RFE. Abaixo, as 2 fórmulas:

RFE = Saldo Seguinte – Saldo Anterior

RFE(2)= Ingressos – Dispêndios

RFE = RFE(2)

Logo, igualando as fórmulas, temos:

Saldo Seguinte – Saldo Anterior = Ingressos – Dispêndios

Saldo Seguinte + Dispêndios = Saldo Anterior + Ingressos.

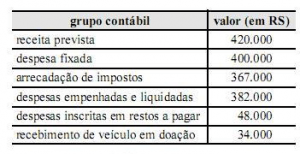

QUESTÃO CERTA:

Com base nas disposições da Lei n.º 4.320/1964 relacionadas à elaboração das demonstrações contábeis e considerando os dados da tabela acima, referentes ao encerramento do primeiro exercício financeiro da entidade governamental hipotética QT, julgue os próximos itens. O resultado financeiro do exercício da entidade QT foi superavitário em R$ 33.000.

RESULTADO FINANCEIRO: é calculado pela confrontação de ingressos e dispêndios no caixa no balanço FINANCEIRO.

Receita orçamentária + Rec. extraorçamentária = 367.000,00 + 48.000,00 = 415.000,00 (-) Despesa orçamentária = 382.000,00

Resultado Financeiro = R$ 33.000,00

Os restos a pagar já estão incluídos na despesa orçamentária.

Lembrar que é possível calcular assim:

RFE = Saldo para o exercício seguinte – Saldo do exercício anterior

QUESTÃO CERTA: Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de $ 200.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor.

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

IV Aquisição de imóvel a vista no valor de $ 100.000.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar.

Com base nessas informações, julgue o item seguinte, relativo à apuração dos resultados das demonstrações contábeis dessa mesma entidade. O resultado financeiro do exercício (RFE) foi nulo.

O Resultado Financeiro está ligado ao Regime de Caixa. Nesse caso, o financeiro registra as entradas e saídas de caixa quando elas realmente aconteceram.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor =R$ 80.000

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

IV Aquisição de imóvel a vista no valor de $ 100.000.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar. = 20.000

ENTRADAS = 80.000 + 100.000 = 180.000

SAÍDAS = 100.000 + 60.000 + 20.000 = 180.000

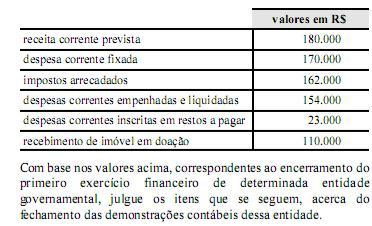

QUESTÃO CERTA: O resultado financeiro do exercício apresenta superávit no valor de R$ 31.000,00.

A questão diz que foram empenhadas e liquidadas despesas correntes no valor de 154.000 e inscritas em restos a pagar 23.000. Logo, foram pagas despesas no valor 131.000. Tb é dito que se arrecadou 162.000.

Sendo assim, o resultado financeiro é de 31.000 (162.000-131.000).

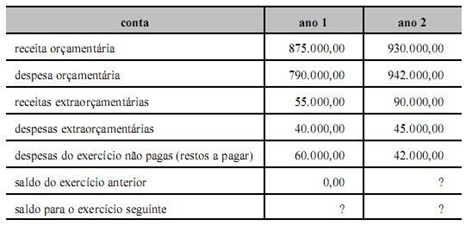

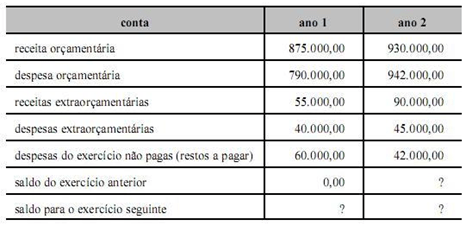

QUESTÃO CERTA: Com base nos dados acima, e considerando que os restos a pagar do ano 1 tenham sido totalmente pagos no ano 2, julgue os itens a seguir, relativos ao encerramento dos balanços financeiros dos anos 1 e 2. No ano 2, o resultado financeiro do exercício apresentou superávit de R$ 175.000,00.

RO + REO + RP* – DO – DEO = 930 + 90 + 42 – 942 – 45 = 75.000,00

QUESTÃO ERRADA: Com base nos dados acima, e considerando que os restos a pagar do ano 1 tenham sido totalmente pagos no ano 2, julgue os itens a seguir, relativos ao encerramento dos balanços financeiros dos anos 1 e 2. O valor remanescente para pagamento de restos a pagar no ano 3 foi de R$ 18.000,00.

Se o RP do ano 1 (60.000,00) foi totalmente pago no ano 2, então o saldo de RP ref. o ano 1 é zero.

No ano 2, houve um saldo de 42.000 de RP, SOMENTE, que não foi pago.

O valor remanescente para pagamento de restos a pagar no ano 3 foi de R$ 42.000,00.

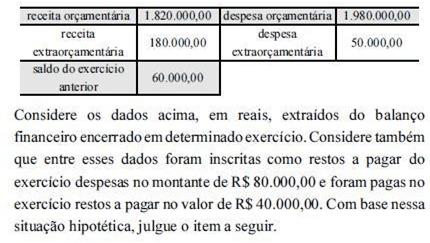

QUESTÃO CERTA: O resultado financeiro do exercício (RFE) apresentou déficit no valor de R$ 30.000,00.

Para saber o resultado basta calcular as diferenças das receitas e as despesas

(1.820.000,00 +180.000,00) – (1.980.000,00 + 50.000,00) = -30.000,00

Déficit de 30.000 resposta certa.

QUESTÃO CERTA: Considerando a tabela ao lado, que apresenta o balanço financeiro de determinada entidade, encerrado no exercício financeiro de 2010, julgue os itens seguintes. Considerando-se que 2009 tenha sido o primeiro exercício financeiro da entidade em questão, é correto afirmar que, naquele ano, a entidade apresentou resultado financeiro do exercício superavitário em R$ 145.000,00.

A questão pergunta o resultado financeiro do ano de 2009. O resultado financeiro é apurado no balanço financeiro, diminuindo-se o saldo do exercício seguinte pelo saldo do exercício anterior. Como o ano de 2009 foi o primeiro exercício financeiro da entidade, deduz-se que o saldo do exercício anterior de 2009 apresentado no balanço financeiro seria nulo, logo no balanço financeiro de 2009 teríamos:

Saldo do Exercício Seguinte (145.000) – Saldo do Exercício Anterior (0) = 145.000 superavitário!

Observação: O balanço financeiro apresentado pela questão foi o de 2010!

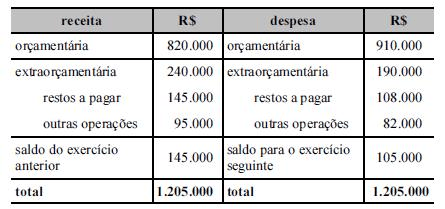

QUESTÃO CERTA: Considerando que no balanço financeiro ilustrado acima tenham sido inscritas como restos a pagar do exercício despesas no montante de R$ 180.500,00, julgue o item abaixo. O resultado financeiro do exercício apresentou superávit no valor de R$ 243.580,00.

Foi só para confundir a menção à inscrição em restos a pagar.

O Resultado Financeiro é obtido de duas formas.

A primeira, conforme mostrado abaixo, é a diferença entre o saldo para o exercício seguinte e o saldo do exercício anterior.

A outra forma é a diferença entre as receitas e as despesas do exercício (orçamentárias e extraorçamentárias).

QUESTÃO CERTA:

As seguintes transações foram contabilizadas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de R$ 400 mil, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de R$ 200 mil, sendo arrecadados 70% desse valor.

III Contratação de operação de crédito no valor de R$ 200 mil, com recebimento imediato do recurso, que foi utilizado para a compra à vista de um imóvel para uso da entidade.

IV Empenho, liquidação e pagamento de folha de pessoal no valor de R$ 120 mil. V Recebimento de garantia no valor de R$ 20 mil, passível de devolução. Julgue os itens subsequentes, considerando o fechamento das demonstrações contábeis do respectivo exercício financeiro, geradas a partir das informações apresentadas.

O resultado financeiro do exercício (RFE) foi superavitário em R$ 40 mil.

Receitas Orçamentárias = 340.000,00

(+) Transferências Financeiras Recebidas = 0

(+) Recebimentos Extraorçamentários = 20.000,00

(-) Despesa Orçamentária = 320.000,00

(-) Transferências Financeiras Concedidas = 0

(-) Pagamentos Exetraorçamentários = 0

Resultado Financeiro = 360.000,00 – 320.000,00 = 40.000,00.