VUNESP (2022):

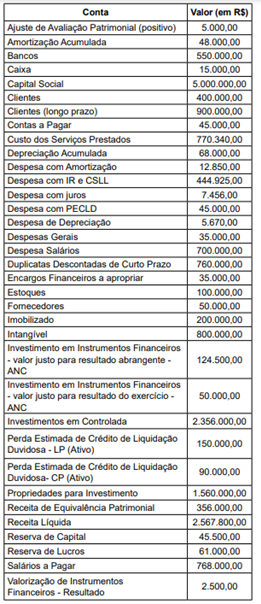

QUESTÃO CERTA: Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

O ativo não circulante de entidade, totalizou, em R$: 5.724.500,00.

Solução:

Ativo não circulante

· Imobilizado – $200.000

· Intangível – $800.000

· Investimento – valor justo para resultado abrangente – $124.500

· Investimento – valor justo para resultado do exercício – $50.000

· Investimento em controlada – $2.356.000

· Propriedades para investimento – $1.560.000

· Clientes a LP – $900.000

· (-) perdas com clientes $150.000

· (-) amortização acumulada – $48.000

· (-) depreciação acumulada – $68.000

FCC (2017):

QUESTÃO CERTA: O Índice de Liquidez Corrente de uma empresa, obtido a partir do balanço publicado em 31/12/2015, era 1,8 e o grau de concentração do passivo no curto prazo (Passivo Circulante em relação ao Passivo Total) era 30%. Os seguintes valores estavam evidenciados no citado Balanço Patrimonial:

− Total do Ativo = R$ 10.000.000,00

− Patrimônio Líquido = R$ 4.000.000,00

O valor total do Ativo Não Circulante da empresa, em 31/12/2015, era, em reais: 6.760.000,00.

Liquidez corrente = AC/PC = 1,8

composição do endividamento = PC/PE = 0,3

Ativo = 10.000

PL = 4.000

Resolvendo:

A = P+PL

10 = P + 4

P = 6

composição do endividamento = PC/PE = 0,3

PC/6 = 0,3

PC = 1,8

Liquidez corrente = AC/PC = 1,8

AC/1,8 = 1,8

AC = 3,24

Total ANC

10-3,24 = 6,76