CEBRASPE (2014):

QUESTÃO CERTA: A Cia. Alfa, em 2013, realizou os fatos apresentados a seguir.

- Lucro líquido: R$ 10.000.000,00

- Constituição de reserva legal: R$ 500.000,00

- Dividendos propostos, a serem pagos no exercício seguinte: R$ 5.900.000,00

- Reversão de reserva de contingências de exercícios anteriores: R$ 2.000.000,00

Tendo como referência os fatos acima, e considerando que o estatuto da Cia. Alfa é omisso quanto à distribuição dos dividendos, julgue o item abaixo. A Cia. Alfa deverá distribuir na forma de dividendos, caso não haja destinação para outras reservas de lucros, montante inferior ao valor dos dividendos já propostos.

Solução:

Conforme o Art. 202 da Lei 6.404/76, quando o Estatuto é omisso, os dividendos propostos é a metade do Lucro Líquido ajustado pela Reserva Legal, Reserva de Contingência, mais a Reversão da Reserva de Contingência menos os Prejuízos Acumulados e a Reserva de Incentivos Fiscais.

Dividendos propostos = 50% x (LL – Reserva Legal – Reserva de Cont. + Reversão da Reserva de Cont. – Prejuízo Acumulado – Reserva de Inc. Fiscais)

Dividendos propostos = 50% x (10.000.000,00 – 500.000 + 2.000.000,00)

Dividendos propostos = 5.750.000,00, que é inferior a 5.900.000,00

CEBRASPE (2020):

QUESTÃO ERRADA: A distribuição de dividendos aos sócios se dará à medida que a empresa gerar lucro, ou quando o seu acervo líquido estiver positivo, isto é, com o ativo superior ao passivo.

Lei 6.404: Art. 201. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, no caso das ações preferenciais de que trata o § 5º do artigo 17.

§ 1º A distribuição de dividendos com inobservância do disposto neste artigo implica responsabilidade solidária dos administradores e fiscais, que deverão repor à caixa social a importância distribuída, sem prejuízo da ação penal que no caso couber.

Os dividendos têm como origem as seguintes contas: “lucro líquido do exercício, lucros acumulados, reservas de lucros e reserva de capital, no caso das ações preferenciais“.

Creio que ativo maior que passivo não é causa suficiente para pagamento de dividendos.

CEBRASPE (2013):

QUESTÃO ERRADA: Se ocorrer distribuição de dividendos por uma sociedade anônima, o reconhecimento contábil deste fato gerará redução tanto do capital que estava à disposição da sociedade como das obrigações de curto prazo.

Tratando-se de sociedade anônima, a Lei nº 6.404/76 determina que a administração deverá propor, na data do balanço, a destinação do resultado, inclusive dividendos.

Portanto, a destinação do resultado deverá ser contabilizada na data do balanço, no pressuposto de sua aprovação pela assembleia.

Exemplo:

D – Lucros Acumulados (Patrimônio Líquido)

C – Dividendos Propostos (Passivo Circulante)

Dessa forma, haverá uma redução do capital, mas haverá um aumento das obrigações a curto prazo, posto que “Dividendos Propostos” é uma conta do Passivo circulante que, com o crédito, aumenta.

FCC (2015):

QUESTÃO CERTA: O Patrimônio Líquido da Cia. Rosa & Rosa, em 31/12/2013, apresentava os seguintes saldos em suas contas:

Capital Social: ……………………………………………………………. R$ 500.000,00

Reserva Legal: ……………………………………………………………. R$ 100.000,00

Reserva Estatutária: ……………………………………………………… R$ 70.000,00

Reserva de Incentivos Fiscais: ………………………………………… R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

– Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

– Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

– O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais: 45.000,00

O Patrimônio Líquido da Cia. Rosa & Rosa, em 31/12/2013, apresentava os seguintes saldos em suas contas:

Capital

Social: …………………………………………………………….R$ 500.000,00

Reserva

Legal: …………………………………………………………….R$ 100.000,00

Reserva

Estatutária: ……………………………………………………… R$ 70.000,00

Reserva

de Incentivos Fiscais: ………………………………………… R$ 30.000,00

Em 2014,

a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00

1º) Constituição da Reserva Legal (RL) = 5% do LLE = 5% x 200.000 = 10.000

2º) Limite Obrigatório da RL = 20% do Capital Social = 100.000

Logo, não deverá ser constituída Reserva Legal de 10.000, haja

vista que o saldo da Reserva já era de 100.000 antes da constituição, que corresponde ao Limite Obrigatório da Reserva Legal.

3º) Reservas de Incentivos Fiscais (RIF) do Exercício = 50.000

4º) Ajuste do LLE e Distribuição dos Dividendos

Lucro Líquido do Exercício——————————200.000

(-) Reserva Legal do Exercício————————- 0

(-) Reserva de Contingências————————– 0

(+) Reversão da Res. De Cont.———————– 0

(-) Reserva de Incentivos Fiscais——————– (50.000)

= L. Ajustado 150.000 X 30%

= Dividendo Obrigatório 45.000.

Obs.: No Ajuste do Lucro só se inclui os valores do EXERCÍCIO. O Saldo anterior da Reserva Legal e da Reserva de Incentivos Fiscais não computarão no cálculo.

CEBRASPE (2013):

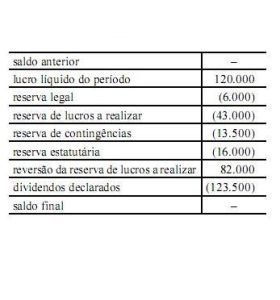

QUESTÃO ERRADA: Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A demonstração em apreço apresenta erro ao registrar distribuição de dividendos com valor superior ao lucro líquido gerado no período.

Não necessariamente os dividendos distribuídos terão relação com o Lucro Líquido.

Lei 6.404: Art. 202 (…)

§ 1º O estatuto poderá estabelecer o dividendo como porcentagem do lucro ou do capital social, ou fixar outros critérios para determiná-lo, desde que sejam regulados com precisão e minúcia e não sujeitem os acionistas minoritários ao arbítrio dos órgãos de administração ou da maioria.

Lucro Líquido do exercício – 120.000

(+) Reversão de lucro a realizar – 82.000

(-) Reserva Legal – (6.000)

(-) Reserva de Contingência – (13.500)

(-) Reserva estatutária – (16.000)

(-) Reserva de Lucro a realizar – (43.000)

(=) Total a distribuir para dividendos = 123.500

(-) Distribuição de dividendos (123.500)

Lucros / Prejuízos acumulados – 0

Ou seja, não houve nenhum problema quanto a distribuição de dividendos, os valores batem e pode ser superior ao lucro do exercício, porque teve uma reversão da reserva de lucro a realizar, somando a conta Lucro/Prejuízo acumulado.

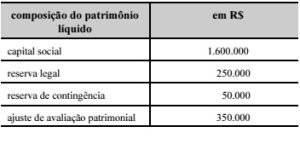

CEBRASPE (2016):

QUESTÃO ERRADA: A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa.

Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações. A partir das informações apresentadas, julgue o item subsequente. Considerando que o estatuto da empresa Alfa determina a distribuição de 50% do lucro líquido ajustado a título de dividendos obrigatórios, o valor a ser distribuído será de R$ 712.500.

Considerando que a Reserva de Contingência será revertido a lucros acumulados, os dividendos serão de 740.000.

LL 1.500.000

Reserva Contingência 50.000

Reserva Legal (70.000)

LL Ajustado 1.480.000

Dividendo /2

LL final 740.000

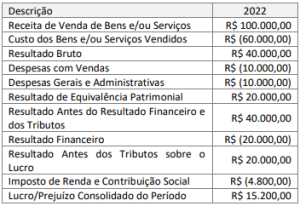

FGV (2023):

QUESTÃO CERTA: Uma empresa apresentou os seguintes saldos em sua Demonstração do Resultado do Exercício (DRE) em 2022.

Considerando-se apenas as informações apresentadas pela DRE e que o estatuto social da empresa define um percentual de 10% para dividendos com base no lucro, de acordo com a Lei nº 6.404/1976, o dividendo a ser distribuído é de: 10% conforme definido em estatuto social.

Lei 6.404/1976:

Art. 202. Os acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto ou, se este for omisso, a importância determinada de acordo com as seguintes normas:

I – metade do lucro líquido do exercício diminuído ou acrescido dos seguintes valores:

a) importância destinada à constituição da reserva legal

b) importância destinada à formação da reserva para contingências e reversão da mesma reserva formada em exercícios anteriores;

_______

Estatuto estabeleceu? Segue o estatuto.

Estatuto Omisso? 50% do Lucro Líquido Ajustado.

VUNESP (2022):

QUESTÃO CERTA: Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que 45% dos lucros serão distribuídos na forma de dividendo obrigatório. Considerando que, no exercício de 2021: (i) os saldos das contas do patrimônio líquido não alteraram, (ii) que a sociedade anônima apurou lucro de R$ 35.000,00 e (iii) que a entidade registrou reserva legal no período, o valor do dividendo obrigatório total distribuído aos acionistas após aprovação em Assembleia foi, em R$: 14.962,50.

Para calcular o valor do dividendo obrigatório total distribuído aos acionistas, é necessário primeiro calcular o lucro após a destinação para a reserva legal.

Sabendo que 45% do lucro é destinado ao dividendo obrigatório e que a reserva legal é de 5% do lucro, temos:

Lucro após a destinação para a reserva legal:

Lucro – (Lucro x 5%) = R$ 33.250,00

Valor do dividendo obrigatório:

Lucro após a destinação para a reserva legal x 45% = R$ 14.962,50