QUESTÃO CERTA: Se determinada entidade pública empenhar R$ 100 de despesa orçamentária e inscrever 30% desse valor em restos a pagar, então, ao se elaborar o balanço financeiro dessa entidade ao final do exercício, os restos a pagar deverão ser computados no rol das receitas extraorçamentárias, para compensar sua inclusão na despesa orçamentária.

Lei 4320

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Veja que a definição de balanço financeiro é totalmente diferente de balanço orçamentário cuja finalidade é apenas confrontas as receitas e despesas previstas com as receitas e despesas realizadas.

Restos a pagar não pertencem ao exercício financeiro seguinte, mas sim a um exercício financeiro que ficou para trás. Quando o Poder público (no exercício seguinte) vai pagar o fornecedor referente a um serviço ou venda do exercício passado, ele tira dinheiro do caixa atual como toda e qualquer “despesa orçamentária”. Ele não pode voltar no passado para tirar dinheiro do caixa do exercício financeiro passado. Ocorre que essa despesa “atrasada” não pertence ao exercício financeiro em questão – o mais adequado seria enquadrá-lo como despesa extra-orçamentária e para “neutralizar” essa despesa que não pertence ao exercício em questão avacalhando o caixa, colocasse a verba do exercício anterior que seria usada para pagar o fornecedor como uma “receita extra-orçamentária”. Assim, esse dinheiro denominado “restos a pagar” não se mistura com as receitas orçamentárias que são do exercício atual e neutralizam um gasto que foi feito tirando-se dinheiro do caixa. É uma compensação que se faz, um anula o outro.

Cuidado! A inscrição em Restos à Pagar gera uma Despesa Orçamentária. O pagamento de Restos à Pagar gera uma Despesa Extra orçamentária. O parágrafo da lei 4320 acima diz sobre computar = inscrever. Quando ele inscreve / registra (computa) se trata de uma despesa orçamentária, pois o exercício ainda não acabou – logo é despesa orçamentária, pertence ao orçamento do exercício em que ele pratica a inscrição. Foi feito um mero registro contábil.

Já quando no exercício seguinte o Poder Público decide pagar (quitar com o fornecedor) algo que não pertence ao orçamento do exercício em que ele se encontra, o poder público realiza uma despesa extra-orçamentária, pois como dito se refere a uma despesa de um orçamento passado que pertencia a outro exercício financeiro.

QUESTÃO CERTA: É exemplo de despesa extra-orçametaria os restos a pagar de exercícios anteriores pagos no exercício.

QUESTÃO ERRADA: Com a adoção do regime de competência, sob o enfoque patrimonial, os restos a pagar não devem ser classificados como receita extraorçamentária.

O detalhe dessa questão era ficar ligado quanto ao ato de pagamento. Quando ele diz “pagos”, aquela despesa que era de outro orçamento (exercício financeiro passado) será vista como despesa extra-orçamentária. A questão não disse computados ou inscritos – que daí seria despesa orçamentária.

Saiba que o Balanço Financeiro também poderá ser definido pela diferença entre o saldo em espécie do exercício seguinte e o saldo em espécie do exercício anterior. Veja um exercício abaixo com essa abordagem.

QUESTÃO CERTA: Considere a estrutura dos balanços financeiro e orçamentário, nos termos da Lei Federal nº 4.320/64, e as informações abaixo. O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12. 2013 totaliza 55.000,00.

Vamos ver como ele chegou nesse valor acima. Deve-se lembrar inicialmente que os Restos a Pagar do exercício serão computados na receita extra orçamentária para compensar sua inclusão na despesa orçamentária. Eis a chave para acertar essa questão! Vamos lá, ao somar todas as entradas de recursos, temos a seguinte situação:

Saldo do exercício anterior ————————————–35.000,00

Arrecadação de receitas correntes —————————- 90.000,00

Arrecadação de receitas de capital —————————- 40.000,00

Recebimento de caução —————————————-10.000,00 (apesar de ser receita extra orçamentária, ocorre ingresso de recurso)

Inscrição de restos a pagar do exercício de 2013 ———— 15.000,00 (é o que prevê o artº 103, parágrafo único da lei 4.320/64)

Total de receitas ————————————————- 190.000,00

Analisando as despesas temos o seguinte:

Despesas correntes empenhadas ————————— 70.000,00

Despesas de capital empenhadas ————————— 50.000,00

Pagamentos de Restos a Pagar inscritos em 2012 ——– 10.000,00 (despesa extraorçamentária)

Pagamento de parte da caução recebida ——————- 5.000,00 (despesa extraorçamentária)

Total de despesas ——————————————– 135.000,00

Como a questão quer saber o saldo das disponibilidades no fim de 2013 é só fazer a diferença entre receitas e despesas, ou seja: 190.000,00 – 135.000,00 = 55.000,00

QUESTÃO CERTA: As seguintes transações foram contabilizadas no encerramento do primeiro exercício financeiro de determinada entidade governamental:

Com base no que dispõe a Lei n.º 4.320/1964 e suas atualizações, julgue o item a seguir, relativo à situação hipotética apresentada.

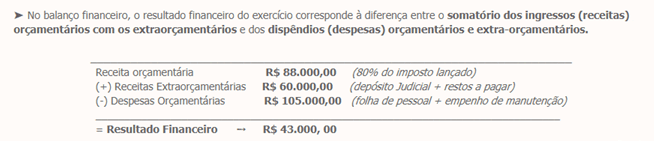

Em razão de a despesa com serviços de manutenção não ter sido paga no exercício, o balanço financeiro apresentou um resultado financeiro superavitário no valor de R$ 43.000.

Veja que só foi considerado na conta o que realmente entrou e saiu do caixa. A conta que procuramos é Balanço Financeiro = Ativo Financeiro – Passivo Financeiro. A palavra “financeiro” aqui é, no meu entendimento, empregada com o sentido de forte liquidez. Uma casa ou um carro é de forte liquidez? Não. Levamos dias para nos desfazer desses ativos e transformá-los em dinheiro. Dinheiro vivo ou na conta corrente e de forte liquidez? Claro, pois já é dinheiro propriamente dito.

Tanto receitas orçamentárias quanto receitas extra orçamentárias são vistas como elementos que compõe o ativo financeiro. Pouco importa se foi feita previsão ou lançamento de receita orçamentária. A questão fala dessas coisas apenas para confundir o candidato. No cálculo propriamente dito, apenas entra o que efetivamente se arrecadou.

Outro ponto é que o valor do veículo doado também não entrou na receita, pois ele não é um ativo financeiro, é um ativo imobilizado. Quando trabalhamos com o balanço financeiro estamos interessados nos ativos financeiros (dinheiro de fácil movimentação) e passivo financeiro (contas oriundas de obrigações a serem honradas prontamente).

Os restos a pagar nos dão a impressão de que devem compor o passivo (uma vez que está relacionado a dívida de exercício encerrado). Contudo, esse é um termo referente ao dinheiro computado como receita extra orçamentária já que é recurso de exercício financeiro passado que será usado à posteriori para aniquilar dívida. É que no exercício seguinte, ao pagar algo “atrasado” do exercício anterior é feita retirada de valores do caixa que, teoricamente, deveriam fazer frente tão somente àquilo que diz respeito ao exercício em questão. Porque pagar com o dinheiro do caixa do exercício novo algo do passado? Logo, para se realizar essa despesa dita despesa orçamentária, “registra-se” uma receita que era destinada a pagar algo do exercício anterior como “receita extra orçamentária” e dessa forma, compensar um saque. O depósito judicial é um dinheiro que o poder público é obrigado a depositar (em uma conta judicial) como condição de participação em um processo. Não é o pagamento de um processo que ele perdeu.

O objetivo do Balanço Financeiro é evidenciar as entradas e saídas orçamentárias, bem como o saldo do exercício anterior e o saldo para o exercício seguinte [que pode ser entendido como o saldo final em 31/12/2011]. Assim, devemos obter o saldo final das disponibilidades. Além disso, devemos evidenciar no campo das despesas orçamentárias aquelas efetivamente realizadas, inclusive a inscrição dos Restos a Pagar. Conclui-se que existem duas regras a observar: o balanço financeiro deve evidenciar o saldo final do exercício; e o balanço financeiro deve evidenciar as despesas efetivamente realizadas. O problema é que efetivamente realizada não é sinônimo de despesa paga, mas sim das despesas liquidadas (sejam as que foram liquidadas durante o exercício, sejam as que foram liquidadas provisoriamente).

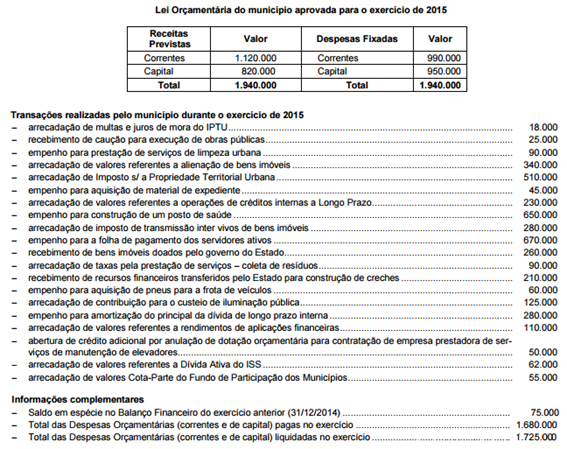

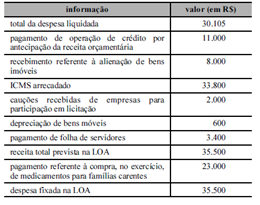

QUESTÃO: A tabela precedente apresenta eventos ocorridos, referentes ao exercício de 2015 em determinado estado da Federação. Sabendo que foram liquidados 90% da despesa empenhada, julgue o próximo item, considerando as normas vigentes relativas aos demonstrativos contábeis do setor público.

QUESTÃO CERTA: Os restos a pagar do exercício foram computados na receita extraorçamentária, para compensar a inclusão desses restos a pagar na despesa orçamentária.

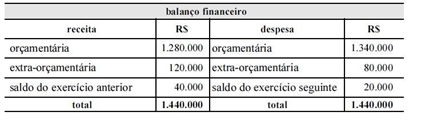

A diferença entre a Receita Extraorçamentária (120.000) e a Despesa Extraorçamentária (80.000) nos mostra que houve de fato Inscrição de parte das Despesas em Restos a Pagar (no caso, 40.000), que foi somado à Receita Extraorçamentária. Caso contrário, se não houvesse Restos a Pagar, REO e DEO seriam 80.000 (Ingressos e depósitos extraorçamentários).

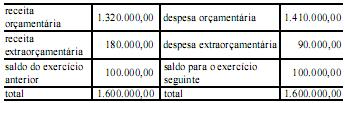

QUESTÃO CERTA: A partir dos dados (em R$) da tabela acima, que foram extraídos do balanço financeiro de uma entidade em determinado exercício financeiro encerrado, julgue os itens a seguir. Os restos a pagar inscritos no exercício estão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A questão refere-se ao BALANÇO FINANCEIRO – o qual obedece às regras do Parágrafo Único do Art. 103 da Lei 4310/64:

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

O balanço financeiro apresentará um saldo maior que R$ 3.000, referente a restos a pagar processados, inscritos no exercício em questão.

1) RECEITA ORÇ…………..41800 4) DESPESA……………33450

1.1) ORÇAMENT……………41800 4.1) ORÇAMENT……….33450

a) alienaç. imóv…………….8000 5) EXTRAORÇ………….11000

b) icms……………………….33800 a) pgto op. de créd……11000

2) REC. EXTRAORÇ…….5705 6) SF. CX…………………..6400

a) caução……………………2000

b) restos a pg………………3.705

3) S.I. CX…………………..0

SF (6)=1+2+3-4-5=3055

DESP. EMP=(DESP. LIQUIDADA/90%)=(30105/90%)=33450

RP=DESP. EMP. – DESP. PAGA= 30.105 – 3.400 + 23.000=3.705

PORÉM NÃO HOUVA SAÍDA DE CX. PORTANTO, É REC. EXTRAORÇ.

DEPREC. NÃO INFLUENCIA O CX.

QUESTÃO CERTA: Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade do setor público.

I Aprovação da lei orçamentária anual (LOA) no valor de R$ 200.000.

II Lançamento de impostos no valor de R$ 140.000, tendo sido arrecadados 60% desse valor.

III Recebimento de veículo em doação, no valor de R$ 30.000.

IV Empenho e liquidação da folha de pessoal no valor de R$ 80.000 — 70% pagos e 30% inscritos em restos a pagar.

V Recebimento de depósito de terceiros (caução) no valor de R$ 20.000.

Resultado Financeiro = ingressos – dispêndios = 48.000,00 (superávit)

Ingressos à 20.000,00 (depósito) + 84.000,00 (impostos) + 24.000,00 (RP Inscrito)

Dispêndios = 80.000,00 (folha de pessoal)

QUESTÃO ERRADA: Como representa um fluxo de caixa, no balanço financeiro, o registro dos valores relativos a restos a pagar altera os valores do resultado financeiro do exercício.

Os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária. Isso é um artifício contábil utilizado para evitar que a despesa inscrita em Restos a Pagar, interfira no resultado financeiro do período, uma vez que ela não ensejou movimentação financeira, e não provocou, portanto, alterações no saldo disponível.