CEBRASPE (2017):

QUESTÃO ERRADA: O balancete de verificação é, na prática, uma relação de contas patrimoniais, de resultado e de compensação, com seus respectivos saldos, extraídos dos registros contábeis em determinada época.

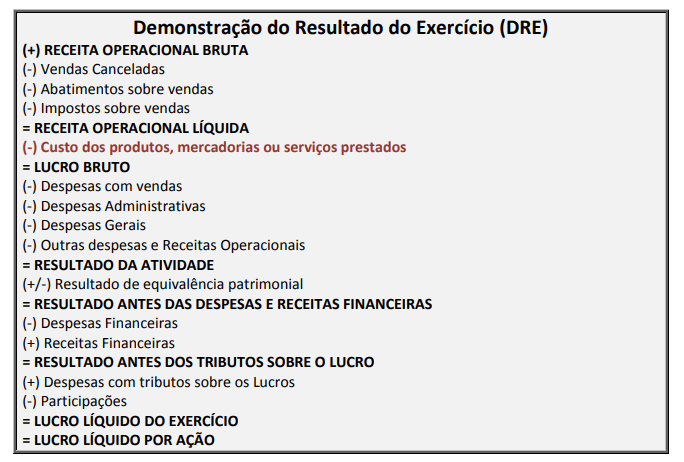

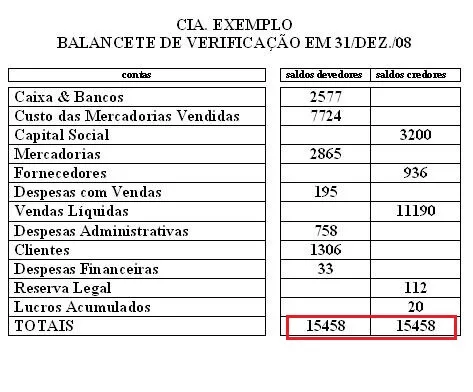

Na verdade, demonstra as contas patrimoniais e de resultado, não as de compensação. Exemplo abaixo. Caixa & Bancos é uma conta do ativo, logo se trata de conta do balanço patrimonial. Por sua vez, despesas administrativas é uma conta da Demonstração de Resultado do Exercício (DRE), logo é uma conta de resultados.

CEBRASPE (2018):

QUESTÃO CERTA: O balancete de verificação inclui as contas patrimoniais e as contas de resultado.

CEBRASPE (2014):

QUESTÃO ERRADA: O balancete de verificação é composto apenas pelas contas patrimoniais. As contas de resultado, mesmo que tenham saldos, não devem constar no demonstrativo.

Balancete tem contas patrimoniais e de resultado. Apenas o balancete FINAL não tem contas de resultado.

1) Balancete de verificação inicial (preliminar): É aquele levantado antes do encerramento das contas de resultado, ou seja, antes da apuração contábil do Resultado do Exercício (ARE). Neste caso, aparecerão contas patrimoniais (Ativo, Passivo, PL) e contas de resultado (Despesa e Receita).

2) Balancete de Verificação Final: É aquele levantado após a Apuração do Resultado do Exercício (ARE). É composto apenas por contas patrimoniais, já que as contas de resultado já foram encerradas na ARE.

CEBRASPE (2013):

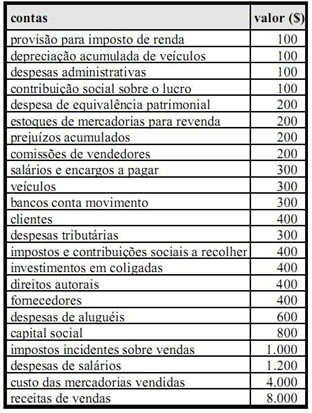

QUESTÃO CERTA: Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem. No balancete, a quantidade de contas patrimoniais é maior que a de contas de resultado.

Solução:

Contas patrimoniais: Total de 13 (C = de natureza credora, D = de natureza devedora)

- (C) Depreciação acumulada de veículos (retificadora do Ativo imobilizado)

- (D) Estoques de mercadorias para revenda (Ativo circulante)

- (D) Prejuízos acumulados (Retificadora do PL)

- (C) Salários e encargos a pagar (Passivo circulante)

- (D) Veículos (Ativo não circulante – Imobilizado)

- (D) Bancos conta movimento (Ativo circulante)

- (D) Clientes (Ativo circulante)

- (C) Impostos e contribuições sociais a recolher (Passivo circulante)

- (D) Investimentos em coligadas (Ativo não circulante – Investimentos)

- (D) Direitos autorais (Ativo não circulante – Intangível)

- (C) Fornecedores (Passivo circulante)

- (C) Capital social (Patrimônio Líquido)

***Provisão para imposto de renda

Contas de resultado: Total de 10

- Despesas administrativas

- Contribuição social sobre o lucro

- Despesa de equivalência patrimonial

- Comissões de vendedores

- Despesas tributárias

- Despesas de aluguéis

- Impostos incidentes sobre vendas

- Despesas de salários

- Custo das Mercadorias Vendidas (CMV)

- Receitas de vendas.

***Contabilmente, a classificação da conta “Provisão para pagamento do Imposto de Renda” deverá ser:

a) no Passivo Circulante –

Referente ao Imposto de Renda incidente sobre a parcela de lucros que se tornar exigível até o final do período seguinte;

b) no Passivo Não Circulante

Referente ao Imposto de Renda incidente sobre a parcela do lucro diferido que se tornar exigível após o final do período seguinte.

CEBRASPE (2016):

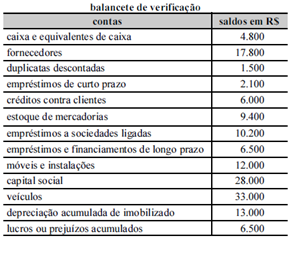

QUESTÃO CERTA: A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue o próximo item. A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue o próximo item. O referido balancete apresenta apenas contas patrimoniais.

Ativo circulante

caixa e equivalentes de caixa 4.800

créditos contra clientes 6.000

estoque de mercadorias 9.400

Passivo circulante

fornecedores 17.800

duplicatas descontadas 1.500

empréstimos de curto prazo 2.100

Ativo realizável a longo prazo (Ativo)

empréstimos a sociedades ligadas 10.200

Anão circulante (ativo imobilizado)

móveis e instalações 12.000

depreciação acumulada de imobilizado (13.000)

veículos 33.000

Passivo não circulante

empréstimos e financiamentos de longo prazo 6.500

Patrimônio líquido

capital social 28.000

lucros ou prejuízos acumulados 6.500

Ou seja, não existe conta de resultado.

CEBRASPE (2014):

QUESTÃO CERTA: Se uma sociedade anônima tem o capital subscrito representado pelas contas capital autorizado e capital a subscrever, então, quando ocorrer uma subscrição de ações, essa sociedade anônima deverá fazer um lançamento contábil a crédito da conta capital a subscrever, classificada no patrimônio líquido.

CERTO.

Estas contas são todas do Patrimônio Líquido (natureza credora), e a grana que falta (a subscrever) entrará como crédito (aumenta o PL).

Capital Subscrito (ou Capital Social) = Capital que os sócios garantiram (assinaram) para a abertura da empresa.

Capital Autorizado = Capital máximo autorizado no estatuto ou contrato social.

C apital a Subscrever = Capital autorizado não subscrito.

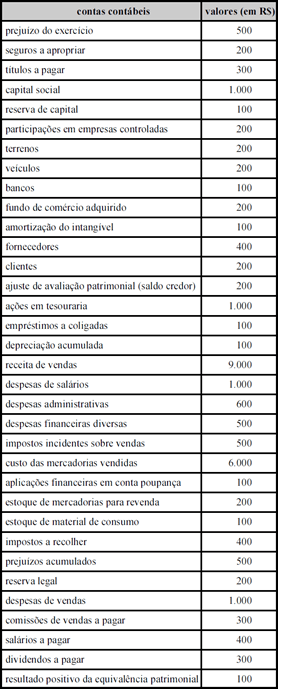

CEBRASPE (2014):

QUESTÃO ERRADA: Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens. A partir da tabela apresentada, infere-se que a empresa dispõe de menos de vinte e cinco contas patrimoniais.

- Prejuízo do exercício (conta considerada da Demonstração de Resultado DRE) / se prejuízo acumulado é do PL – do balanço patrimonial);

- Seguros a apropriar (conta considerada do ativo, são despesas antecipadas – do balanço patrimonial);

- Títulos a pagar (conta considerada do passivo – do balanço patrimonial);

- Capital social (conta considerada do patrimônio líquido – do balanço patrimonial);

- Reserva de capital (conta considerada do patrimônio líquido – do balanço patrimonial);

- Participações em empresas controladas (conta considerada do investimento / ativo não circulante – do balanço patrimonial);

- Terrenos (conta considerada do investimento / ativo não circulante – do balanço patrimonial);

- Veículos (conta considerada do ativo imobilizado / ativo não circulante – do balanço patrimonial);

- Bancos (conta considerada do ativo – do balanço patrimonial);

- Fundo de comércio adquirido (conta considerada do ativo intangível – do balanço patrimonial);

- Amortização do intangível

- Fornecedores (conta considerada do passivo – do balanço patrimonial);

- Clientes (conta considerada do ativo – do balanço patrimonial);

- Ajuste de avaliação patrimonial (conta considerada do patrimônio líquido – do balanço patrimonial);

- Ações em tesouraria (conta considerada do patrimônio líquido, é retificadora do PL – do balanço patrimonial);

- Empréstimos a coligadas (conta considerada do ativo /realizável a longo prazo – do balanço patrimonial);

- Depreciação acumulada (conta considerada do ativo /redutora ou retificadora do ativo- do balanço patrimonial);

- Receita de vendas (conta considerada da Demonstração de Resultado DRE);

- Despesas de salários (conta considerada da Demonstração de Resultado DRE) / se salários a pagar é conta do passivo (BP);

- Despesas administrativas (conta considerada da Demonstração de Resultado DRE);

- Despesas financeiras diversas (são retiradas do lucro bruto, conta considerada da Demonstração de Resultado DRE);

- Impostos incidentes sobre vendas (são deduções da receita bruta de vendas, conta considerada da Demonstração de Resultado DRE);

- Custos das Mercadorias Vendidas – CMV (são retiradas da receita líquida de vendas, conta considerada da Demonstração de Resultado DRE);

- Aplicações financeiras em conta poupança (conta considerada do ativo circulante / disponibilidades – do balanço patrimonial);

- Estoques de mercadorias para venda (conta considerada do ativo – do balanço patrimonial);

- Estoque de material de consumo (conta considerada do ativo – do balanço patrimonial);

- Impostos a recolher (conta considerada do passivo – do balanço patrimonial);

- Prejuízos Acumulados (conta considerada do patrimônio líquido – do balanço patrimonial);

- Reserva Legal (conta considerada do patrimônio líquido – do balanço patrimonial);

- Despesas de vendas (são retiradas do lucro bruto – é despesa com venda, conta considerada da Demonstração de Resultado DRE);

- Comissões de vendas a pagar (são retiradas do lucro bruto – é despesa com venda, conta considerada da Demonstração de Resultado DRE);

- Dividendos a pagar (conta considerada do passivo – do balanço patrimonial);

- Resultado positivo da equivalência patrimonial (conta considerada da Demonstração de Resultado DRE);

A imagem abaixo ajuda a enxergar as contas de resultado.