CEBRASPE (2009):

QUESTÃO CERTA: As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

De acordo com a Lei 6404-76:

Art. 182. A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

§ 5º As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

CEBRASPE (2016):

QUESTÃO CERTA: As ações em tesouraria, que representam as ações de uma companhia adquiridas pela própria sociedade, devem ser registradas no patrimônio líquido, em conta devedora, reduzindo-se, assim, o valor do capital.

Lei 6.404/76

§ 5º As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

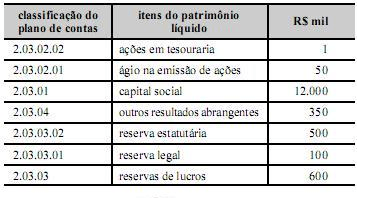

CEBRASPE (2011):

QUESTÃO CERTA: A tabela acima mostra os dados levantados pelo contador após a apuração do resultado anual de determinada empresa. Ele notou que apenas uma conta era redutora. Com base nesses dados, na natureza dessas contas e na codificação extraída do plano de contas, julgue os itens a seguir. A conta ações em tesouraria reduziu o patrimônio líquido em R$ 1 mil.

Sim. É Retificadora do PL.

Conforme art. 182 da Lei 6404, as ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição. Além disso com b ase no artigo 30, a companhia não pode negociar com as próprias ações, mas as ações em tesouraria são uma dessas exceções a essa restrição.

Lei 6404:

§ 5º As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

FGV (2023):

QUESTÃO CERTA: Em 01/01/X0, uma sociedade empresária adquiriu, por R$50.000, ações de emissão própria para manter em tesouraria. Os custos de transação incorridos na aquisição foram de R$5.000. Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000. Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria: Redução de R$6.000.

O lançamento da compra das ações é:

D. ações em tesouraria (redutora do PL)

C. disponibilidades $55.000 – o valor de custos de transação inclui.

Em 12/X0 há a venda dessas ações por $51.000 com custos de $2.000. Aqui o lançamento ficará:

D. disponibilidades $51.000 – $2.000 = $49.000

D. prejuízo com venda $4.000

D. custos de transação $2.000

C. ações em tesouraria $55.000

O valor do impacto no PL foi: 4.000 + 2.000 = $6.000.